Zakup mieszkania, choć jest transakcją skomplikowaną i wieloetapową, pod pewnymi względami może przypominać zakup swetra, butów, czy krawatu. Pod pewnymi warunkami już zarezerwowane mieszkanie można zwrócić. Jak się okazało, przez pandemię klienci robili to ostatnio wyjątkowo często. Tak często, że niektóre warszawskie dzielnice zanotowały „ujemną sprzedaż”. Czy to zwiastun większego tąpnięcia, czy raczej fotografia chwilowego „zamrożenia” rynku?

Spływają do nas kolejne, zaskakujące dane pokazujące stan rynku nieruchomości. Niestety, większość obarczona jest grzechem pierwotnym… tfu, pierworodnym. Takim, że dotyczą pierwszego kwartału, a ten ledwie zahacza o okres, w którym lockdown zrobił największe spustoszenie w gospodarce oraz budżetach firm.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Mimo to wiemy już, że ceny są raczej stabilne, a jeśli już spadają to symbolicznie, przy bardzo niskiej liczbie transakcji. Wiemy też, że najem tanieje, cboć też na razie niezbyt drastycznie, zaś liczba ofert mieszkań do wynajęcia bardzo wzrosła (skutek załamania najmu krótkoterminowego dla turystów). I że kredyt drożeje. Mimo obniżki stóp procentowych rosną marże banków, wymogi i oczekiwany przez bankowców wkład własny.

Co będzie dalej? Cóż, może wystarczy spojrzeć na historię poprzedniego kryzysu z lat 2008-2009. Wtedy też dostosowywanie cen do warunków nie zaczęło się natychmiast. Ale gdy opadł bitewny kurz, ceny mieszkań w największych miastach spadły początkowo o 1.000 zł, a potem jeszcze o 1.500 zł, osiągając poziom 5.500 zł za metr. Trzeba było na to kilku lat.

Wkrótce pojawi się nowy raport firmy JLL (dawniej REAS), czyli starych wyjadaczy w analizowaniu rynku nieruchomości. Choć zwykle analizy JLL mają interwał kwartalny, to ciekawość tak zżerała analityków, że postanowili sprawdzić co się ostatnio działo na rynku nieruchomości w Warszawie. A działy się rzeczy niespotykane.

Deweloperzy na kursie kolizyjnym z klientami

Zdaniem JLL jednym z najtrudniejszych (i zarazem pierwszych w kolejności) zjawisk w nadchodzących miesiącach, będą rezygnacje klientów z podpisanych już umów rezerwacyjnych, a nawet z umów deweloperskich.

Przedsmak tego zjawiska już opisywaliśmy na naszych stronach. Pani Kinga, która w styczniu podpisała umowę rezerwacyjną z firmą Robyg, na upragnione mieszkanie na warszawskiej Woli za 750.000 zł, wpłaciła 15.000 zł tytułem opłaty rezerwacyjnej. Ale kiedy przyszło do podpisania właściwej umowy, chciała wycofać opłatę i zrezygnować z zakupu, bo pogorszyła się jej stopa życiowa. Deweloper przyznał między wierszami, że takich przypadków jest więcej – klienci przedkładają dokumenty, które świadczą o pogorszeniu się ich sytuacji finansowej.

Jak dużo w skali całego miasta jest takich sytuacji? Właśnie to sprawdzili analitycy JLL. Mocna rzecz. Okazało się, że w Warszawie od początku kwietnia do połowy maja 2020 r. (czyli przez pół kwartału) deweloperzy wprowadzili do sprzedaży na 1500 mieszkań. Zarejestrowana w tym okresie przez JLL sprzedaż wyniosła 800 lokali.

Biorąc pod uwagę lockdown – to i tak nieźle, ale… niepokojąco na tym tle wygląda jednak liczba odnotowanych przez zespół monitoringu zwrotów, która przekroczyła 580 lokali! Tylko w czasie półtora miesiąca 580 osób zrezygnowało z finalizacji umowy, mimo, że miało podpisaną umowę rezerwacyjną i wpłacili zadatek lub zaliczkę.

„Ujemna sprzedaż mieszkań”! Jak to możliwe? A mogło być gorzej!

W pierwszej kolejności z rynku odpłynęli inwestorzy, którzy policzyli szybko, że przy braku turystów z zagranicy najem krótkoterminowy stanie się nieopłacalny, a chętnych do długoterminowego mogą szukać i nie znaleźć. W drugiej – osoby, które spodziewają się pogorszenia sytuacji finansowej i wolą przemęczyć się w ciaśniejszym mieszkaniu, niż wchodzić w nowe zobowiązanie finansowe na 20 lat albo pozbywać się kilkudziesięciu tysięcy złotych, które musieliby przeznaczyć na wkład własny. Część kredytowych klientów mogła się wystraszyć, że nie otrzymają z banku pieniędzy, o ile są dopiero na etapie poszukiwania finansowania.

W zajawce przygotowywanego „dużego” raportu analitycy JLL piszą, że jeśli policzyć sprzedane mieszkania i te „zwrócone”, to wyjdzie, że w niektórych dzielnicach Warszawy sprzedaż mieszkań jest… ujemna. To takie samo dziwo – jak nie większe – niż ujemne ceny ropy naftowej, które zdarzyły się niedawno, budząc przerażenie wśród inwestorów handlujących tym surowcem.

„Najwięcej zwrotów odnotowaliśmy na Woli, Mokotowie, Pradze Południu i Ursusie. Kiedy pomniejszymy sprzedaż zrealizowaną w analizowanym okresie o zwroty odnotowane w inwestycjach zlokalizowanych na danym obszarze, otrzymamy sprzedaż netto dla każdej z dzielnic. Na Woli, Mokotowie i Ursusie sprzedaż netto w analizowanym okresie była ujemna!”

Czyli w wielu przypadkach deweloperzy musieli wręcz dołożyć do sprzedaży mieszkań – pokryć koszty promocji, biura sprzedaży, administracji, a finalnie klienci i tak decydowali się wycofać z transakcji. Tak samo było – przypomina JLL – w 2009 r.

Czerwona kreska poniżej zera największa jest na Woli, czyli tam, gdzie powstaje nowa dzielnica mieszkaniowa na Odolanach i gdzie z mieszkania zrezygnowała nasza czytelniczka. Ktoś powie: to tylko kilka dzielnic, pewnie już wszystko wraca do normy. Być może. Ale z drugiej strony wystarczyłoby pewnie przesunąć nieco datę badania, by uzyskać wynik ujemny sprzedaży mieszkań dla całego, kilkumilionowego miasta…

Nastroje konsumentów kluczem do przyszłości rynku nieruchomości? Jakie one są?

Nawet jeśli to chwilowe, to z taką sytuacją nie mieliśmy jednak do czynienia od czasu poprzedniego kryzysu. Mówi nam ona sporo o stanie emocji klientów. A to przecież od zachowań konsumentów – ich skłonności do wydawania pieniędzy – zależy to, jak szybko przyjdzie odbicie w gospodarce, a w szczególności na rynku mieszkaniowym. I czy będziemy chcieli kupować mieszkania.

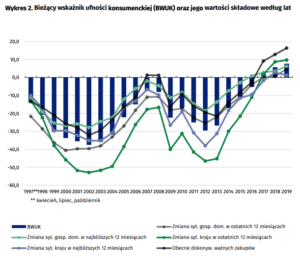

O tym, jakie są nastroje ludzi, mówi wykonywane przez GUS comiesięczne badanie – wskaźnik ufności konsumenckiej (BWUK), który uwzględnia takie parametry, jak ocena przyszłej sytuacji ekonomicznej kraju oraz obecne możliwości dokonywania ważnych zakupów.

W kwietniu wskaźnik spadł do najwyższego poziomu od 2003 r. – do -36 pkt. W czerwcu odrobił straty i wrócił do -19 pkt. Największa zapaść była pod względem oceny zmiany sytuacji finansowej gospodarstwa domowego. W kwietniu wskaźnik ten spadł do -30 pkt. Nigdy w historii badania od początku tego millennium wskaźnik nie był tak nisko. Tutaj macie jego historyczny wykres, jeszcze bez nałożenia ostatnich odczytów.

Dobra wiadomość jest taka, że indeksy nastrojów odbijają i najgorsze jest już prawdopodobnie za nami. O ile nie będzie drugiego zamknięcia gospodarki jesienią, a pieniądze z tarcz antykryzysowych nie okażą się tylko plastrem nałożonym na otwarte złamanie nogi, to nastroje konsumentów powinny iść ku dobremu.

Według tych samych badań w czerwcu – w stosunku do maja – nieznanie wzrósł odsetek osób (do ponad 10%), które boją się utraty pracy przez pandemię. Z drugiej strony rośnie liczba osób, które zwolnienia już się nie boją – w czerwcu było to 35,5%.

Liczby nie kłamią: sprzedaż siadła. I nie chce wstać?

W maju 2020 r., wg danych BIK, banki udzieliły o 29% mniej kredytów mieszkaniowych, niż w analogicznym okresie przed rokiem. Wiadomo, że w czerwcu mocno – względem maja – wzrosła liczba zapytań o kredyt, ale może być to związane z tym, że klienci są zmuszeni wnioskować o pieniądze do wielu banków, bo dotychczasowi „pewniacy” zakręcili kurek z pieniędzmi.

Jak wynika z danych firmy RynekPierwotny.pl, w drugim kwartale nie było w Polsce dewelopera (przynajmniej takiego, który jest notowany na GPW, a notowani są najwięksi), który zanotowałby wzrost sprzedaży mieszkań w stosunku do roku ubiegłego. Choć ścisły lockdown trwał „tylko” do kwietnia, to spadki sprzedaży są relatywnie duże, dwucyfrowe. Często sięgają połowy stanu sprzed roku!

Dane te nie są jednoznacznym miernikiem temperatury na rynku. Wiele przypadku tych akurat cyferek wiele zależy od tego, czy deweloperzy w raportowanym okresie oddawali czy raczej dopiero wprowadzali do sprzedaży nowe inwestycje. Ale nawet uwzględniając ten fakt, widać, że trend jest przytłaczający. Jak policzył Bankier.pl dwanaście największych deweloperów sprzedało w II kwartale 2020 r. tylko 2761 mieszkań. To wynik aż o 32,3% gorszy, niż przed rokiem. Spadki w niektórych przypadkach wyniosły ponad połowę. W przypadku firmy Wikana wyniosły 69,9%, w przypadku firmy Develia – 61%, a JHM Develompent – 60,6%.

Prezesi deweloperskich spółek, mówią, że najgorsze już za nami. Oby, ale wygląda na to, że aby wyciągnąć głębsze wnioski na temat kondycji branży deweloperskiej i tempa zmiany cen mieszkań w najbliższej przyszłości, trzeba będzie poczekać kolejny kwartał.

źródło zdjęcia: PixaBay