Posiadacze oszczędności szukają sposobu na walkę z inflacją. Niestety, w bankach można liczyć tylko na częściową ochronę wartości pieniądza, na rynku kapitałowym sytuacja jest niewesoła (bo rosną stopy procentowe i inwestorzy obawiają się kłopotów gospodarki), a w nieruchomościach chyba koniec prosperity. Niektórzy liczyli na kryptowaluty, ale okazało się, że nie chronią przed inflacją. Coraz więcej osób zwraca uwagę na inwestycje alternatywne – obrazy, biżuterię czy luksusowe alkohole. Czy w ten sposób można ochronić wartość oszczędności? Wielu wierzy, że tak, ale na tej drodze są wyboje

W kryzysowych czasach – a do takich należy era wysokiej inflacji powodująca spadek realnej wartości dochodów i oszczędności – posiadacze kapitału rozglądają się za możliwością ulokowania swoich pieniędzy w coś trwałego, unikalnego i trzymającego wartość niezależnie od zdarzeń na świecie. Skoro papierowy pieniądz traci na wartości – myślą – to zainwestowanie kapitału w coś materialnego, czego nie można dodrukować, wydaje się być dobrą opcją.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Złote monety i sztabki: inwestycje alternatywne dla początkujących?

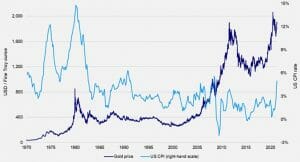

Za najpopularniejszą inwestycję alternatywną uważane jest złoto. Zdaniem zwolenników tej formy ochrony przed inflacją, złoto swoją odporność na wzrost cen uzyskuje dzięki ograniczonej podaży w skali światowej. Złota nie da się wydobywać szybciej ani więcej, niż jest to technologicznie możliwe, jest go ograniczona ilość, a ewentualny spadek ceny rynkowej poniżej progu opłacalności produkcji – wynoszącego dla przeciętnej kopalni ok. 1000 dolarów na uncję – jest naturalnym zabezpieczeniem realnej wartości złota.

Na wykresach poniżej widzimy, w jakich granicach oscylują ceny złota. Warto zwrócić uwagę na to, że wzrosty cen pokrywają się z początkami sytuacji kryzysowych na świecie, takich jak chociażby wybuch pandemii czy początek wojny w Ukrainie, a wartość uncji złota nie maleje przy rosnącej inflacji.

Ale jest też wielu przeciwników tezy o tym, że złoto jest dobrą inwestycją na czas inflacji. I mają sporo dowodów na swój sceptycyzm. Ostatni wystrzał inflacji wcale nie spowodował wzrostu cen złota (na niebiesko – cena złota, na pomarańczowo – inflacja).

Co więcej, patrząc na historyczne zmiany cen złota w okresach wysokiej inflacji (obliczenia w poniższej tabelce za CNBC), można mieć wątpliwości co do antyinflacyjnego charakteru złota.

Obrońcy kruszcu zwracają uwagę na to, że notowania złota są zafałszowane faktem, iż nie jest to obrót sztabkami, ale w 90% kontraktami terminowymi, czyli „papierowym” złotem. Zaś realna cena sztabek i monet jest wyższa.

Trudno to sprawdzić w czasach pokoju, ale jest prawdą, że w czasie pandemii Covid-19 i lockdownów uwidocznił się duży spread pomiędzy cenami papierowego złota a tego fizycznego – w sztabkach i monetach.

Wśród ekspertów nie ma zgody co do tego, czy złoto jest antyinflacyjne, ale jest zgoda co do tego, że zabezpiecza przed dewaluacją krajowego pieniądza. Jeśli będzie on nic niewart, to przechowywanie majątku w złocie uratuje jego wartość. Zniszczenie wartości pieniądza zwykle oznacza nie tylko spadek jego kursu w stosunku do innych walut, ale i hiperinflację. W tym sensie złoto na pewno daje ochronę przed inflacją.

Czytaj też: Kryptowaluty antyinflacyjne? Ani „cyfrowe złoto”, ani zabezpieczenie przed inflacją

Złoto jest nietypowym przykładem inwestycji alternatywnej. Cechuje się tym, że sprzedawane jest w jednolitych, bardzo podobnych do siebie sztabkach. To właśnie odróżnia króla metali od typowych inwestycji alternatywnych, bowiem zazwyczaj, wkładając kapitał w inne przedmioty zyskujące na wartości, skupiamy się na czymś, czego jest bardzo mało lub wyróżnia się znacząco swoją unikalnością względem konkurencji.

Przykładowo, inwestując w zabytkowy samochód, celujemy w konkretny model z konkretnego roku. Sytuacja wygląda identycznie z alkoholami, dziełami sztuki, zegarkami, itp. Gdy inwestujemy w złoto, nie robi nam to większej różnicy, jaki dokładnie kształt będzie miała nasza sztabka oraz co wyróżnia ją względem innych. Nikt latami nie robi researchu, by zadecydować, którą konkretnie sztabkę powinien zakupić.

Czytaj też: Czy na najbliższe lata wysokiej inflacji warto włożyć trochę złota do portfela? I jak to zrobić?

Czytaj też: Zakup złotej monety lub sztabki? Oto które monety nadają się na inwestycję, a tutaj o tym, jaki sejf warto kupić do ich przechowywania

Czym różnią się inwestycje alternatywne od klasycznych?

W przeciwieństwie do konwencjonalnych sposobów inwestowania, które obejmują obligacje, akcje, fundusze czy ETF-y (zwykle handlowane na giełdach) i są objęte nadzorem finansowym (w Polsce Komisji Nadzoru Finansowego) – niekonwencjonalne aktywa charakteryzują się brakiem regulacji, innymi rodzajami ryzyka podejmowanego przez inwestora oraz mniejszą elastycznością (płynnością).

Dużo łatwiej jest sprzedać akcje spółki lub udziały w funduszu inwestycyjnym niż zegarek czy kilkudziesięcioletnią butelkę wina. „Upłynnienie” dóbr rzadkich wymaga najczęściej udziału w specjalnie organizowanych aukcjach, albo samodzielnego znalezienia kontrahenta. Często nie istnieje też konkretna cena wytyczona przez setki lub tysiące transakcji danym przedmiotem. Przedmiot jest często unikalny, a transakcji jest na tyle mało – i są rozciągnięte w czasie – że uzgodnienie ceny wymaga indywidualnych negocjacji.

Warto pamiętać, że inwestowanie alternatywne (podobnie jak inwestowanie ogólnie) nie jest dla każdego i wymaga elementarnej wiedzy o tym, w co się inwestuje. W przypadku inwestycji alternatywnych, poza kwestią trudności w wycenie danego przedmiotu, trzeba brać również pod uwagę koszty przechowywania inwestycji, które mogą sięgać nawet kilku procent ich wartości w skali roku.

W przypadku inwestycji alternatywnych w dobra rzadkie oczywiście trzeba samodzielnie uzyskać wiedzę na temat tego, w co się inwestuje. Nie każde wino będzie po 50 latach droższe niż dziś. I nie każdy samochód kolekcjonerski zyska na wartości. Najbezpieczniej mogą czuć się inwestorzy, dla których przedmiotem inwestycji jest hobby lub z czasem staje się hobby. Im więcej wiemy o danym rynku, tym bardziej ograniczamy ryzyko straty.

Czy inwestycje alternatywne dają wyższe zyski niż rynek kapitałowy?

Sektor inwestycji alternatywnych obejmuje – poza alkoholami i złotem – m.in. samochody, starodruki, numizmaty, dzieła sztuki (obrazy, rzeźby), zegarki, kamienie szlachetne, biżuterię, a nawet konie. Jedni decydują się na włożenie swoich pieniędzy w kamienie szlachetne, a inni np. w alkohole. W co najczęściej inwestowali zamożni Ziemianie? W ciągu ostatnich 10 lat najszybciej rosnącą pod względem inwestycji gałęzią były wina i zegarki oraz samochody i whisky.

Najbardziej spektakularne wyniki oczywiście osiągają inwestycje w sztukę. Słynne obrazy osiągają na aukcjach coraz bardziej oszałamiające ceny, bijąc kolejne rekordy wszech czasów. Niedawno obraz Andy’ego Warhola został sprzedany na aukcji za 195 mln dolarów, najwyższą cenę w historii za dzieło sztuki z XX wieku.

Obraz Erniego Barnesa o tematyce sali tanecznej kosztował 15,3 miliona dolarów, 76 razy więcej niż wynosiły jego wcześniejsze wyceny. Kolekcja sztuki Harry’ego Macklowe’a, znanego amerykańskiego dewelopera nieruchomości, który lokował w sztukę zyski z biznesu, sprzedała się w Sotheby’s za 246,1 mln dolarów, najwięcej w historii za pojedynczą kolekcję.

Podobno najdroższym obrazem na świecie jest Mona Lisa, której wartość szacuje się na 850 mln dolarów. Jeśli zaś chodzi o wyceny obrazów sprzedanych na aukcjach, to najdroższy jest Leonardo da Vinci. Jego dzieło „Salvator Mundi” to najdroższy obraz na świecie, który kiedykolwiek sprzedano na aukcji. Jego cena w londyńskim domu aukcyjnym Christie’s w 2017 r. osiągnęła 450 mln dolarów. Kto tyle zapłacił? Książę Badr bin Abdullah, minister kultury Arabii Saudyjskiej.

Czy jednak inwestycje alternatywne przynoszą wyższe stopy zwrotu niż rynek kapitałowy, a więc udziały w największych światowych firmach i obligacje emitowane przez globalne koncerny? Obraz nie wypłaca dywidendy, może co najwyżej zyskiwać na wartości. Nie generuje też przychodów, więc nie ma tzw. wewnętrznej wartości wynikającej z gotówki, którą generuje.

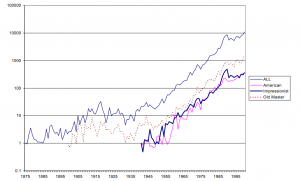

W 2002 r. ukazała się analiza zatytułowana „Art as an Investment and the Underperformance of Masterpieces” (American Economic Review). Jej autorami byli Jiangping Mei oraz Michael Moses. Zbadali oni tysiące transakcji obrazami na aukcjach i sprawdzili przeciętny wzrost ich wartości.

Z tych obliczeń wyszło im, że w okresie 125 lat średnia stopa zwrotu z inwestycji w obrazy wyniosła 4,9% rocznie. W tym samym czasie średni wynik inwestycji w akcje z indeksu S&P500 wyniósł 6,6%, zaś w akcje z indeksu Dow Jones – 7,4%. W obu przypadkach trzeba pamiętać, że inwestycje w akcje (samodzielne, za pomocą funduszy lub ETF-ów) są znacznie bardziej płynne, można zamienić je na gotówkę w każdej chwili. Z drugiej strony rynek kapitałowy jest dużo bardziej wahliwy niż rynek sztuki.

Co ciekawe, średnia roczna stopa zwrotu z rynku sztuki okazuje się być (w perspektywie 125 lat) wyższa niż stopa zwrotu z inwestycji w amerykańskie obligacje skarbowe (2%), amerykańskie obligacje korporacyjne (2,9%) oraz amerykańskie bony skarbowe (1,8%). Naukowcy wykazali też, że praktycznie nie istnieje korelacja (czyli powiązanie) między zmianami cen na rynku sztuki a zmianami cen na rynku papierów wartościowych. To oznacza, że inwestycje alternatywne mogą stabilizować portfel w niepewnych czasach.

Bardzo ciekawy jest też wykres pokazujący wzrost lub spadek rocznej stopy zwrotu z inwestycji w sztukę w zależności od tego, ile wyniosła bazowa wartość obrazu. Okazuje się, że wzrost ceny zakupu o 10% oznacza średni spadek rocznej stopy zwrotu o 0,1 punktu procentowego.

Alkohole jako inwestycje alternatywne. Lepiej czekać czy wypić?

W czasach wysokiej inflacji zwykle na popularności wśród posiadaczy większej gotówki zyskują inwestycje w alkohole. Najczęściej jest to wino lub whisky. Cechują się tym, że nie są skorelowane z rynkiem akcji. Lokujemy więc część swoich oszczędności na przykład w 50-letnią butelkę wina lub whisky, licząc na to, że za kolejne kilkanaście bądź kilkadziesiąt lat będziemy mogli odsprzedać ją komuś za o wiele większą sumę lub przekazać w spadku wnukom.

Oczekiwania dotyczące zysku mogą być uzasadnione szczególnie wtedy, gdy mamy do czynienia z rzadkim towarem, limitowaną edycją danego produktu bądź zwyczajnie produktem, który w chwili naszej inwestycji zyskuje sporą popularność.

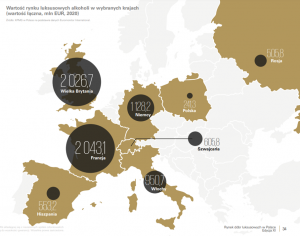

Inaczej niż w wielu krajach Europy, polski rynek alkoholi luksusowych jest wyraźnie zdominowany przez produkty wysokoprocentowe. Aż 87,6% segmentu luksusowych napojów spirytusowych stanowi whisky. W poprzednich latach wzrost wartości luksusowej whisky wynosił 6,2%, co może jeszcze bardziej umocnić pozycję tych trunków w portfelach Polaków walczących z inflacją (nie da się ukryć, że, inwestując w cokolwiek „kupujemy historyczne wyniki”). W sąsiednich Niemczech i w Szwajcarii w strukturze inwestycji alternatywnych dominują luksusowe wina i szampany. I to one odnotowały bardziej pozytywne wyniki.

Jedną z najdrożej sprzedanych whisky w historii była Macallan Valerio Adami z 1926 r. Została kupiona za szokującą kwotę 1,1 mln dolarów przez azjatyckiego kolekcjonera na aukcji w Edynburgu w październiku 2018 r. Cena robi wrażenie. Ale wcale nie jest gorzej na rynku wina. Jedną z bardziej widowiskowych transakcji wykonano na aukcji w Nowym Jorku. Za 424 000 funtów, czyli ponad 2 mln zł, sprzedano francuskie czerwone wino Romanee-Conti z 1945 r.

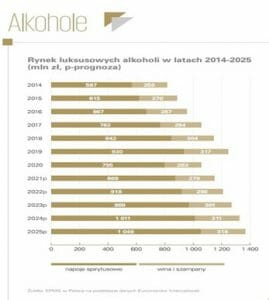

Zgodnie z danymi zebranymi przez Bain & Company, segment win i alkoholi spirytusowych w 2018 r. był wart ok. 71 mld euro, a już do 2023 r. ma osiągnąć wartość 93,5 mld euro. Dane opublikowane przez firmę doradczą KPMG w 11 edycji raportu „Rynek dóbr luksusowych w Polsce” przewidują kolejne wzrosty wartości rynku, szczególnie jeśli chodzi o whisky, które odpowiada za aż 75% całego segmentu.

Oczywiście, jak w każdym inwestowaniu pieniędzy trzeba się liczyć z możliwością strat. Jeden z większych spadków cen na rynku whisky miał miejsce pod koniec 2018 r. Przyczyną takiego zjawiska była między innymi nadpodaż butelek na aukcjach, popyt po prostu nie nadążał za podażą. Trzeba też pamiętać, że niektóre butelki zwyczajnie osiągnęły już swoją szczytową cenę, a niektórzy nieświadomi tego inwestorzy po prostu przepłacili, licząc na jeszcze większy zysk.

Skąd wiadomo, że jesteś gotowy na inwestowanie w wino lub whisky?

Do zalet inwestycji alternatywnych należy możliwość długoterminowego ulokowania kapitału. Musimy jednak pamiętać, że nie każdy może sobie pozwolić na zakup kilkudziesięcioletniej butelki whisky. Nie zawsze w krótkim czasie znajdzie się inwestor, który odkupi od nas drogocenny alkohol. Innym problemem jest oczywiście idące z każdą inwestycją ryzyko.

Sytuacje kryzysowe często charakteryzują się tym, że pojawiają się nagle i nieprzewidzianie, zatem nigdy nie ma gwarancji, że akurat w czasie, w którym będziemy potrzebować szybkiego zastrzyku gotówki (nawet po znalezieniu inwestora), będziemy w stanie sprzedać nasze whisky z satysfakcjonującym zyskiem.

Niewątpliwie ten rodzaj lokowania kapitału przeznaczony jest dla osób posiadających już jakąkolwiek poduszkę finansową oraz portfel podstawowych inwestycji, takich jak akcje, obligacje czy depozyty bankowe. Ich sporą wadą jest niestety nieprzewidywalność. Nikt nam magicznie nie powie, że kupując przykładowo popularną whisky Laphroaig, po upływie kilkunastu lat wyjdziemy z 30% zyskiem. I nawet trudno powiedzieć, od czego to zależy.

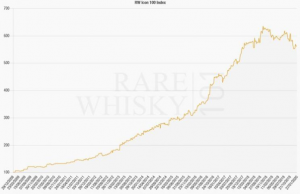

Jak wybrać przedmiot inwestycji? Można posłużyć się publicznie dostępnymi danymi, z których dowiadujemy się chociażby, jakie whisky odnotowały najwyższy wzrost wartości w ciągu ostatnich lat. W ramach ilustracji posłużę się raportem Rare Whisky 101, który pozwala na zdobycie tych informacji.

Pod koniec 2018 r. ranking otwierała whisky Bowmore, zaś pod koniec 2019 r. znajdowała się już tylko na siódmej pozycji, a w rankingu przodowała popularna Springbank. Dość częstym błędem początkujących inwestorów jest kupowanie „na górce”. Często w internecie widzimy chwytliwe nagłówki informujące nas o tym, że pewien produkt, na przykład w ciągu 5 lat odnotował wzrost wartości o 300%. Wtedy należy się zwyczajnie zastanowić, jakie jest prawdopodobieństwo, że w ciągu następnych 5 lat również odnotuje wzrost o kolejne 300%.

O inwestowaniu w wino, whisky, zegarki czy samochody robi się głośno wtedy, gdy rynek jest już rozgrzany, ceny wysokie i rośnie ryzyko, że kupujący nowicjusze będą naganiani przez traderów tylko po to, by „odebrać” inwestycje od wytrawnych graczy po możliwie najwyższej cenie.

Oczywiście nigdy nie wiemy, czy nasza cena jest niska czy wysoka. Możemy oczywiście sprawdzić, ile kosztował dany przedmiot kilka, kilkanaście lat temu i porównać to ze wskaźnikiem inflacji. Ale i to nie gwarantuje, że nie wejdziemy na rynek w najgorszym momencie, tuż przed spadkami cen. Dlatego dobrze jest podzielić inwestowaną kwotę na kilka porcji i kupować co kwartał, pół roku lub co rok wybrane przedmioty, budując coś na kształt portfela.

Zastanawiając się nad inwestycją w niekonwencjonalne aktywa, przede wszystkim powinno kierować się rozwagą. Nie warto się spieszyć, czasem warto poczekać kilka miesięcy, by kupić upatrzone whisky lub wino po lepszej cenie.

Do inwestowania w niekonwencjonalne aktywa, poza funduszami, potrzebujemy także odpowiedniej wiedzy, by nie wyrzucić pieniędzy w błoto lub nie paść ofiarą oszustwa. Gdy już posiadamy te dwie rzeczy, otwiera się przed nami możliwość czerpania przychodów z własnego hobby. Niekoniecznie musi nim być akurat alkohol, ponieważ branża jest bardzo szeroko rozwinięta i różnorodna. Możemy inwestować w dzieła sztuki, nieruchomości, stare samochody, zegarki czy kolekcjonerskie monety.

Ile potencjalnie możemy zarobić na dobrej whisky?

Uwagę przykuwają indeksy Rare Whisky Apex 1000 oraz Rare Whisky Icon 100. Pierwszy z nich monitoruje zachowanie 1000 najbardziej pożądanych inwestycyjnie butelek tego alkoholu. Według raportu w 2017 r. na aukcjach organizowanych w Wielkiej Brytanii sprzedano 83 700 butelek, a w następnym roku już łącznie prawie 108 000.

Niektóre z tych „obiektów inwestycyjnych” przynoszą wysokie zyski, ale oczywiście trzeba pamiętać, że do mediów trafiają tylko pozytywne przykłady – stratami nikt się nie chwali (a i taniejące butelki się zdarzają). Przykład pozytywny: rekomendowana cena 43-letniej butelki whisky z 1971 roku z destylarni GlenDronach znajdującej się w indeksie Rare Whisky Icon 100 wynosiła dziesięć lat temu 890 funtów, a dzisiaj kupić ją możemy za 8000 funtów.

Jeśli chodzi o whisky, najbezpieczniejszymi inwestycjami dla nas będą pojedyncze butelki limitowanych edycji od znanych destylarni. Przygodę z inwestycjami alternatywnymi polecamy rozpocząć od wykładania małych kwot. W ten sposób nie tylko lepiej poznajemy branżę, ale też zdobywamy szczególnie ważne doświadczenie, co przy większych inwestycjach pozwala nam na lepszą ocenę sytuacji, a co za tym idzie pewniejszy zysk.

Rozsądnym rozwiązaniem będzie również kupowanie whisky ze sprawdzonych, powszechnie znanych domów aukcyjnych, takich jak np. Whisky Auctioneer. Dom ten w 2020 r. doniósł o imponujących obrotach. W trakcie 17 przeprowadzonych w ciągu roku aukcji online odnotowano średnio aż 100 000 ofert kupna miesięcznie, pochodzących z 74 krajów.

Pamiętajmy jednak, by nawet przy bardzo trafnych inwestycjach nie oczekiwać błyskawicznego zysku. Whisky to nie Bitcoin. Szczególnie istotna jest tu cierpliwość, a jeśli wszystko zrobiliśmy dobrze, zysk sam do nas przyjdzie. Można zarobić w długim terminie. Ale – jak przy każdej innej inwestycji – nie ma dróg na skróty ani gwarancji zysków. Wiele zależy od naszej wiedzy, zdolności i oczywiście odrobiny szczęścia. Czy warto w to iść? Jak zawsze opinie na ten temat są podzielone, ale trzeba pamiętać o jednej ważnej rzeczy – kto nie ryzykuje, ten nie pije szampana (albo whisky).

zdjęcie tytułowe: SeoSeungwon/Pixabay