GPW po wyborach – szaleństwo zakupów. Wszystko wskazuje na to, że dotychczasowa opozycja przejmie władzę w naszym pięknym kraju. Większość wyborców przyjęła tę wiadomość z entuzjazmem, ale optymizm ten udzielił się także światowym inwestorom lokującym w Polsce pieniądze. Złoty się umacnia wobec innych walut, a na giełdzie hossa, której przewodzą spółki z udziałem Skarbu Państwa. Rynki już liczą na to, że polskie – nisko wyceniane – aktywa zyskają teraz na wiarygodności i atrakcyjności. Ale ile w tym racjonalności, a ile chciejstwa?

Wyborcy dotychczasowej opozycji i najwyraźniej także inwestorzy mają nadzieję, że sytuacja gospodarcza w Polsce się poprawi. Wobec euro i dolara polska waluta zyskała po ogłoszeniu exit-poll aż 7-8 groszy. A na warszawskiej giełdzie po wyborach wystrzeliły notowania akcji, ze szczególnym uwzględnieniem spółek… kontrolowanych przez państwo. Tych, które przez wiele lat były obarczone ryzykiem politycznej nieprzewidywalności.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

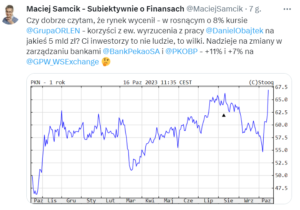

Bank Pekao zyskał na wartości 13%, PKO BP poszedł w górę o ok. 11%, Orlen zyskał aż 8,5%. Tylko wzrosty tych trzech spółek zwiększyły ich wartość rynkową o astronomiczne 15,5 mld zł. Mocno zyskały na wartości także inne banki – również te prywatne, jak mBank, Bank Millennium czy Santander Bank. W dziesiątce najbardziej zwyżkujących spółek znalazła się również… Agora, czyli medium sprzyjające siłom demokratycznym.

Indeks WIG20 zakończył pierwszy dzień po wyborach na plusie wynoszącym aż 5,3%. Ostatnio wzrosty w takiej skali jednego dnia polska giełda zanotowała… dzień po wybuchu wojny w Ukrainie, gdy rynek odreagowywał część potężnych spadków wywołanych szokiem po rosyjskiej agresji. A przedtem – w szalonym pandemicznym 2020 r. Żeby znaleźć kolejny dzień ze zwyżką WIG20 o ponad 5%, trzeba cofnąć się… 0 10 lat, gdy w maju 2010 r. EBC ogłaszało skup obligacji zagrożonych bankructwem państw strefy euro.

Trzeba więc docenić, jak historycznym wydarzeniem były dla inwestorów wyniki wyborów, które – jak wszystko na to wskazuje – oznaczają odsunięcie od władzy rządzącą przez 8 lat Zjednoczoną Prawicę.

Skąd wzrosty na GPW tuż po wyborach?

Nie pytałem każdego z kupujących akcje inwestorów o jego motywy. Mogę się jednak domyślać, że za takimi decyzjami stoi przekonanie, że nowa władza wprowadzi w kraju kilka zmian korzystnych dla inwestorów. O jakie zmiany mogłoby chodzić?

Po pierwsze, że poprawi się jakość zarządzania spółkami z udziałem Skarbu Państwa – że przestaną być wykorzystywane jako przedłużenie rządu do realizacji programu politycznego, że powołani menedżerowie będą dobierani raczej według kompetencji, a nie „naszości” i że strategia tych firm stanie się bardziej nastawiona na cele biznesowe, a nie – nazwijmy to – misyjne.

Po drugie, zyskujące akcje banków mogą świadczyć, że inwestorzy liczą na to, iż kolejny rząd wycofa się z obciążających sektor finansowy programów. Przedłużenie wakacji kredytowych było obietnicą PiS. Sprawę kredytów frankowych dotychczasowa władza zignorowała tak bardzo, jak się tylko dało, co sprawiło, że zrealizował się najgorszy możliwy scenariusz dla banków. Może rynek liczy, że nowy rząd będzie bardziej „odpowiedzialny” w tej kwestii.

Po trzecie, nastąpi być może poluzowanie praktycznego monopolu, który w praktyce państwo sobie wypracowało w wielu sektorach gospodarki. Paliwa, energia – tutaj rynek dostał po swojej niewidzialnej łapie, a decyzję podejmuje wąskie grono polityków i prezesów.

Nie jest wcale lepiej na rynku medialnym. Wspierane przez dotacje media publiczne, kontrolowane przez państwo częstotliwości, a także płynące szerokim strumieniem z państwowych spółek pieniądze za „reklamy” i „partnerstwa” przy konferencjach pozwalają jednym redakcjom funkcjonować w obfitości (mimo braku widzów i czytelników), zaś inne skazują na nieustanną walkę o przeżycie.

Giełda wycenia przyszłość. Ale jak daleką?

Giełda wycenia przyszłość – mówi rynkowe powiedzonko. I to, co do zasady, jest święta prawda. Inwestorzy przewidują, jak w kolejnych miesiącach, kwartałach i latach będzie radziła sobie gospodarka i poszczególne spółki. A w odniesieniu do tych oczekiwań szacują swoje przyszłe zyski. Wzrosty cen akcji, które obserwowaliśmy w powyborczy poniedziałek, pokazują, że optymizm znacząco się zwiększył. Czy jest to uzasadnione?

Gdy spojrzeć tak na chłodno, to widać, co się w najbliższych miesiącach… nie zmieni. Przede wszystkim nie zmieni się rząd. Pierwsze posiedzenie nowego Sejmu powinno się odbyć do 30 dni po wyborach. A więc najpóźniej w połowie listopada. Potem prezydent ma 14 dni na wytypowanie szefa nowego rządu, który ma kolejne 14 dni na wygłoszenie expose i uzyskanie wotum zaufania. Jeśli Andrzej Duda desygnuje kogoś z PiS, to do połowy grudnia nadal ta partia będzie formalnie sprawowała władzę.

Dopiero po fiasku tej procedury, kandydata na premiera może wskazać Sejm, co może potrwać kolejne dwa tygodnie. Nie jest więc wykluczone, że nowi ministrowie zaczną się urządzać w swoich gabinetach dopiero na początku 2024 r. A więc za dwa i pół miesiąca.

A to oznacza, że prezesi spółek z udziałem Skarbu Państwa mają jeszcze dwa miesiące na „uporządkowanie” spraw. Na przyjęcie budżetów i planów sprzedażowych na przyszły rok, na zawieranie i rozwiązywanie kontraktów, na wypłacanie premii i dodatków, na zatrudnianie i zwalnianie, na zaciąganie kredytów czy inne „inwestycje”.

Nowy minister aktywów państwowych (czy jak tam się będzie nazywał ten resort w nowej układance) też nie dobierze się tak od razu do prezesów. Zacznie od wymieniania rad nadzorczych – a w przypadku spółek akcyjnych to oznacza kolejne tygodnie oczekiwania.

Co będzie dalej? Jeśli wierzyć obietnicom wyborczym, nowi menedżerowie tych firm będą apolityczni, fachowi i wybierani w konkursach. Na których rozstrzygnięcie trzeba będzie czekać kolejne tygodnie. Generalnie – to bardzo dobrze. Dość było już ręcznego sterowania spółkami i wsadzania ludzi do zarządu „za zasługi” albo ze względu na „nadzwyczajne sytuacje życiowe”. Ale to wszystko trwa.

Wychodzi jednak na to, że realnie na nowe zarządy trzeba będzie poczekać pewnie kwartał – jak nie dłużej. A na efekty wprowadzonych przez nowe ekipy menedżerskie zmian – może i lata.

Nowe znaczy (na razie) stare?

W 2024 r. będziemy głosować dwukrotnie: w wyborach samorządowych i do Parlamentu Europejskiego. I oba te „święta demokracji” przypadną najprawdopodobniej wiosną. Czy atakowany przez media publiczne koalicyjny rząd, który do tego ma przeciwko sobie NBP, prezydenta i Trybunał Konstytucyjny będzie miał tyle samozaparcia, żeby przywrócić rynkowe zasady?

Ukrócenie manipulacji cen przez Orlen oznaczałoby, że paliwo mocno zdrożeje. To samo może stać się z prądem, jeśli skończono by z dopłatami. Być może inwestorzy liczą na to, że nowa koalicja nie przedłuży wakacji kredytowych, ale jeśli NBP uzna nagle, że „inflacja wróciła” (w listopadzie publikacja nowych projekcji inflacji!), to zacznie podnosić stopy. W końcu do tego wzywają „opozycyjni” członkowie RPP.

Czy na progu rozpoczynającej się samorządowo-europejskiej kampanii wyborczej rząd zdecyduje się na niekorzystne dla kredytobiorców decyzje? Albo czy idąc za „odpowiedzialnymi gospodarczo” podpowiedziami sektora bankowego, postanowi uregulować jakoś kwestię kredytów frankowych?

Wielkie nadzieje ekonomiści i rynki pokładają w odblokowaniu pieniędzy unijnych. I z pewnością rząd KO-3D-L będzie miał cieplejsze relacje z oficjelami w Brukseli niż PiS. Wymogi wobec KPO są jednak postawione twardo. A uchwalić jakiekolwiek większe reformy w tak zabetonowanym układzie instytucji będzie bardzo trudno.

Nie mówiąc już o tym, że prace nad nowymi przepisami nie zostaną (oby!) przeprowadzone w tydzień. Tego już też mieliśmy aż nadto. Łatwo się mówi o uproszczeniu prawa podatkowego, ale na przykładzie Polskiego Ładu doświadczyliśmy, jak trudno jest przygotować kompleksową reformę, nawet jak się ma do dyspozycji całe moce administracji państwowej – z legislatorami, analitykami i danymi podatkowymi.

Najbliższe miesiące upłyną – moim zdaniem – jeszcze pod znakiem chaosu, niepewności, brutalnej walki politycznej i trudnych negocjacji. Nawet scenariusza przedterminowych wyborów nie należy zaliczać do political fiction.

Inwestorzy kupujący na GPW po wyborach akcje banków czy Orlenu na kilkunastoprocentowej zwyżce mają w sobie bardzo dużo optymizmu i wiary w proces demokratyczny. Ja tyle nie mam. Ale już od dawna tak mocno nie trzymałem kciuków za to, że się mylę.

Przeczytaj też: Wybory parlamentarne: demokratyczna opozycja wygrywa z PiS. Osiem rzeczy, które powinny się z tego powodu zmienić wokół naszych portfeli

Zobacz najnowszy wideofelieton „Subiektywnie o Finansach”:

Źródło zdjęcia: Austin Chan/Unsplash