Bitcoin walczy z bessą na fali obaw o swoją szkodliwość i bezużyteczność, a tymczasem Facebook jeszcze w tym roku chce uruchomić własną kryptowalutę Diem. To „pogrobowiec” kryptowalutowego projektu Libra, który Facebook próbował w zeszłym roku zrealizować z udziałem głównych organizacji płatniczych – Visa i Mastercard – oraz z gigantem płatności PayPal. Czy samodzielnie tworząc kryptowalutę Diem, Facebook może zagrozić czołowym bankom centralnym i tradycyjnym walutom?

Coraz ciemniejsze chmury gromadzą się wokół najpopularniejszych w świecie kryptowalut. Bitcoin stracił już ponad połowę swojej wartości (licząc od szczytu, gdy sięgnęła ona 65 000 dolarów) na fali obaw, że przynosi światu więcej kłopotów niż korzyści (chodzi głównie o to, że jego wytwarzanie oznacza ogromne wydatki energetyczne, a jest to wyłącznie narzędzie spekulacji), oraz że nigdy nie będzie poważnym i uniwersalnym narzędziem płatniczym (ostatnio głośne oświadczenie w tej sprawie wydał bank centralny Chin).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Elon Musk najpierw ogłosił, że Bitcoin będzie akceptowany jako równoważny z innymi walutami środek zapłaty za samochody firmy Tesla, kilka tygodni później się z tego z hukiem wycofał, ogłaszając, że nie może wspierać takiego pieniądza, którego wytwarzanie jest nieekologiczne. Ale potem ten sam Musk ogłosił, że będzie wspierał kryptowaluty w rywalizacji z klasycznymi walutami (tzw. fiat). A ostatnio bąknął, że może jednak będzie akceptował Bitcoina w salonach Tesli, o ile połowa tegoż będzie wytwarzana z zielonej energii.

Pytanie, czy to będą jeszcze te same kryptowaluty, które mamy dziś. Niewykluczone, że największe firmy świata – i najbogatsi ludzie świata – na razie tylko „testują system”, sprawdzają wady, limity, ograniczenia przed decydującą rozgrywką, czyli wprowadzeniem własnych cyfrowych pieniędzy. Takich, które mogą być groźniejsze dla dotychczasowego świata niż Bitcoin.

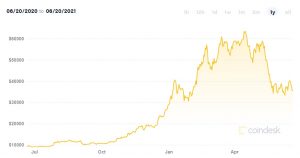

Patrząc na zachowanie kursu Bitcoina, można mieć coraz większe wątpliwości co do tego, czy to już koniec bessy. Analitycy uważają, że jeśli kurs Bitcoina spadnie poniżej 30 000 dolarów (a kilkukrotnie w ostatnich tygodniach zbliżył się do tej granicy) – może być rzeźnia. Coraz więcej państw uważnie przygląda się tym, którzy handlują kryptowalutami – np. Duńczycy zamierzają skończyć z unikaniem opodatkowania bitcoinowych transakcji. Inna sprawa, że jeśli kurs będzie tak spadał jak ostatnio, to problem opodatkowania zysków i tak stanie się czysto teoretyczny. Bloomberg opublikował ostatnio wykres, w którym pokazuje, że w tym roku Bitcoin jest już gorszą inwestycją niż większość tych „tradycyjnych”:

Odpowiedź na pytanie, czy Facebook Diem będzie tym cyfrowym pieniądzem, który przejmie kontrolę nad światem – a więc zrobi to, co nie udało się nawet potężnemu Bitcoinowi – jest na razie otwarta. Ale szanse na to widzę marnie. Nie dlatego, że nie doceniam Facebooka. Po prostu uważam, iż świat nie jest jeszcze gotowy na światową kryptowalutę emitowaną przez prywatną korporację.

Era kryptowalut: czy to powrót do czasów, gdy każdy władca bił swoje monety?

Kryptowaluty są de facto powrotem do źródeł pieniądza. Kiedyś każdy władca emitował własne monety i na jego terenie były one honorowane jako prawny środek płatniczy. Dziś zamiast królów mamy państwa i ich banki centralne, które emitują pieniądze oraz licencjonują organizacje, które ułatwiają ich wymianę, obrót oraz regulują sposoby ustalania kursów wymiany (banki, organizacje płatnicze, izby rozliczeniowe).

Są pieniądze bardziej i mniej wiarygodne – w końcu każdy pieniądz jest „tylko” rodzajem umowy, z której wynika, że warto albo nie warto przechowywać w nim wartości. Pieniądze takie jak dolar, euro czy frank szwajcarski mają największy poziom wiarygodności i dlatego są powszechnie uznawane za waluty rozliczeniowe w skali globalnej.

Czy można sobie wyobrazić, że zastąpi je pieniądz wyemitowany przez korporację taką jak Facebook? Technicznie to jest już wykonalne, bo nie trzeba już silić się na wytwarzanie pieniędzy papierowych. W końcu mamy już kryptowaluty, czyli pieniądze, które – dzięki technologii blockchain, łańcuchom bloków i kryptografii – są „niepodrabialne”.

Jedyne, co różni je od fizycznych banknotów, to fakt, że są wyłącznie w cyfrowych portfelach w naszych smartfonach. Płatność – przeniesienie ze smartfona na smartfon – jest podobna do przeniesienia banknota z portfela do portfela.

Skoro każdy może stworzyć własny pieniądz (pamiętacie? Była jakiś czas temu moda na tokeny personalne, czyli pieniądze tworzone przez znane osoby w oparciu o ich prywatną wiarygodność), to w zasadzie głównym czynnikiem sukcesu wydaje się „popularność”. Nie dziwne, że kiedy do tworzenia kryptowaluty zabrał się Facebook, banki centralne i rządy najpotężniejszych krajów się zaniepokoiły.

Facebook ma jakieś 2,8 mld użytkowników – oznacza to, że blisko połowa świata ma tam konta. To prawdopodobnie więcej niż liczba ludzi, którzy mają w portfelach lub bankach dolary, euro czy dowolne inne z najpopularniejszych walut.

Projekt Libra, czyli jak Mark Zuckerberg chciał wszystkich przechytrzyć. Ale mu nie wyszło

Facebook był sprytny, bo swój projekt Libra chciał prowadzić pod egidą organizacji płatniczych Visa i Mastercard oraz w szerokiej koalicji wielu innych pośredników w płatnościach. Libra miała być walutą, której wartość byłaby sztywno uzależniona od wartości koszyka walut, co miało jej zapewniać większą stabilność, niż ma Bitcoin.

Kryptowaluta, której wartość byłaby przewidywalna (a przynajmniej stabilna w krótkim okresie), która byłaby akceptowana nie tylko w transakcjach między użytkownikami Facebooka, ale też w całej sieci akceptacji Visa i Mastercard (poprzez obecność w internetowych bramkach płatniczych Paypala oraz na plastikowych kartach z logo „Visa” i „Mastercard”, które Facebook wydałby miliardom ludzi) – to brzmiało jak zapowiedź stworzenia naprawdę popularnego pieniądza.

Partnerzy Facebooka szybko zostali postawieni do pionu przez rządy najpotężniejszych krajów świata, mniej więcej tak, jak twórcy piłkarskiej Superligi musieli zgiąć kark przed potęgą UEFA, ładnie przeprosić i usiąść na ławce kar.

Projekt Libra umarł, bo „operatorzy” dolara, euro, jena czy franka szwajcarskiego nie mieli ochoty rywalizować z Markiem Zuckerbergiem w zawodach pt. „który pieniądz będzie bardziej popularny”). Gdyby się okazało się, to Mark Zuckerberg stał się największym bankierem centralnym na świecie – świat stanąłby na głowie.

Już dziś korporacje cyfrowe takie jak Facebook czy Google mają o nas gigantyczną wiedzę zgromadzoną dzięki lukom w prawie i naszej naiwności (wydaje nam się, że narzędzia, z których korzystamy, są „darmowe”). Na razie zarabiają po prostu targetując reklamy. Tylko obawa przed kontrofensywą rządów powstrzymuje je przed znacznie agresywniejszym wejściem z butami w nasze życie. Jeśli masz smartfon i używasz map Google, to ta „firemka” wie, co robiłeś w każdej sekundzie Twojego życia. I mogłaby zrobić z tego dowolny użytek. Sam sobie pomyśl, jaki.

Gdyby do tego doszła kontrola nad naszymi przepływami finansowymi, to byłby już – jak to mówią – „pełen komplet”. Dlatego na razie nie będzie kryptowaluty Facebooka ze swobodnym „wjazdem” do sieci akceptacji Visy, Mastercarda i Paypala oraz z wiarygodnością kursową żyrowaną przez koszyk walut (co oczywiście nie oznacza, że te organizacje nie zaoferują za chwilę możliwości płacenia kryptowalutami – Visa podała ostatnio, że umożliwi płatności w USD Coin, a Paypal – że otworzy swoją bramkę dla kryptowalut). Z kolei Elon Musk, oprócz wysyłania rakiet na Marsa, zajmuje się ostatnio głównie „huśtaniem” rynkiem kryptowalut. A to kupi Bitcoina, a to znienacka podpompuje DogeCoina…

Facebook Diem: kiedy się pojawi, do czego będzie służył, czy go pokochamy?

No i tutaj dochodzimy do projektu Facebook Diem. Jego pierwsze szczegóły i zapowiedzi startu pojawiły się kilka tygodni temu w światowych mediach. To po prostu nowa odsłona kryptowaluty Facebooka, ale już bez wsparcia gigantów płatniczych. Ma być powiązana kursowo z dolarem i zapewniać płatności „na jeden klik” w ramach Facebook Messengera czy Whatsappa, albo Instagrama.

Korporacja Zuckerberga ubiegała się już nawet o licencję płatniczą dla Facebook Diema w Szwajcarii (tam miało siedzibę stowarzyszenie, które formalnie prowadzi projekt). Ale kilka dni temu wyszło na jaw, że wniosek o licencję płatniczą w Szwajcarii został wycofany i zamiast tego Facebook będzie się ubiegał o taką licencję dla Facebook Diema w… USA. Firma podała, że to amerykański rynek będzie „domowym” dla jego nowego przedsięwzięcia, więc tam chce mieć licencję płatniczą. Ciekawe, czy ją otrzyma.

Czy Facebook Diem może być „nowym dolarem”? Oczywiście może zyskać ogromną popularność, bo będzie popularnym środkiem płatniczym wewnątrz ekosystemu Facebooka, który – jak już ustaliliśmy – jest obecny w głowach i smartfonach 2,8 mld ludzi na Ziemi.

Jeśli będę chciał przesłać mamie pieniądze, to wymienię złote na Facebook Diema i wyślę mamie kasę przez Messengera. A już Marka Zuckerberga w tym głowa, żeby moja mama jak najdłużej nie miała potrzeby powrotnej wymiany Facebook Diema na „tradycyjny” pieniądz.

Będą więc sklepy, będzie możliwość płacenia za abonamenty (np. zniżka na Netfliksa, o ile zostanie zakupiony na Facebooku w walucie Diem), będzie wreszcie możliwość lokowania oszczędności w Facebook Diemach. Nie na 0,001% jak w PKO BP czy Santander Banku, ale np. na 3-4% w skali roku.

Zapewne zostanie w tym celu wykorzystany kryptowalutowy system DeFi – zdecentralizowane „platformy” (w cudzysłowie, bo to właśnie nie są „platformy”, tylko ekosystem aplikacji, w której nie ma jednego „centrum decyzyjnego”) do przekazywania sobie kapitału. Za pomocą tych aplikacji można zaciągać zobowiązania bez pośrednictwa banków (kryptopożyczki) oraz lokować w nich nadwyżki kapitału. To coś a la pożyczki społecznościowe, tylko dla kryptowalut.

Niektórzy mówią, że całe to DeFi jest piramidą finansową (gdzie nikt nikomu niczego nie gwarantuje, a pieniądze mogą zniknąć w każdej chwili), a inni – że to po prostu nowe finanse, do których niepotrzebny jest bank, bo zamiast niego jest blockchain. Tak czy owak: magia Facebooka jest na tyle silna, że w oparciu o nią można zbudować całkiem solidny system „zatrzymywania” pieniędzy, które wejdą do Facebook Diema.

A to – gdyby udało się na dużą skalę – może „wyssać” pieniądze z tradycyjnych walut (będą wymieniane na Facebook Diema – pytanie, czy będzie to oznaczać wzrost kursu, jak w przypadku Bitcoina czy też wzrost emisji Facebook Diema – raczej to drugie, bo Facebook Diem ma być tzw. stablecoinem).

Czy Facebook Diem może zagrozić pozycji dolara? Bitcoinowi się nie udało, ale…

Dlaczego więc uważam, że Facebook Diem nie stanie się raczej nowym dolarem i nie przejmie kontroli nad światem, zaś Mark Zuckerberg nie będzie – oprócz obecnie sprawowanych „funkcji” – najważniejszym na Ziemi prezesem banku centralnego?

Siłą każdej waluty są dwie wzajemnie przenikające się funkcje, których – wbrew pozorom – nawet w XXI wieku nie jest tak łatwo wygenerować. Po pierwsze: ludzie muszą chcieć przechowywać w danej walucie swoje oszczędności (a więc musi być wiarygodna, wymienialna, stabilna), a po drugie – muszą mieć możliwość płacenia nią gdziekolwiek zapragną.

Pierwszą funkcję poniekąd chciałby zapewniać Bitcoin, który staje się powoli „cyfrowym złotem” (choć, moim zdaniem, nigdy nim nie będzie). „Poniekąd”, bo nie znam nikogo, kto przechowywałby w Bitcoinie cały dorobek życia albo nawet jego jedną czwartą. A ludzi, którzy schowali swoją zamożność w dolarach, frankach czy euro – znam.

Bitcoin stał się narzędziem spekulacji i w każdej chwili może być zdelegalizowany, więc średnio nadaje się do przechowywania dorobku życia. A przecież jest najpopularniejszą z kryptowalut. Facebook Diem mógłby – dzięki powiązaniu z dolarem – być stabilniejszy, mieć przewidywalną wartość. Ale…

Ale czy Facebook, który nie potrafi nawet upilnować numerów telefonu i adresów e-mail swoich użytkowników (poczytaj jak padliśmy ofiarą wycieku z Facebooka), mógłby służyć do przechowywania aktywów? Litości. Jeszcze długo, długo nie. Gwarancja rządowa dla depozytów w banku kontra 3% na depozycie DeFi od Marka Zuckerberga? Dziękuję, postoję.

Drugą funkcją „dobrej” waluty jest możliwość zapłacenia nią wszędzie i za wszystko, zarówno w świecie wirtualnym, jak i realnym. Wewnątrz Facebooka waluta Facebook Diem będzie dawała 100% sukcesu. Ale czy będę chodził z kartą płatniczą Diem po mieście i płacił nią za bułki w sklepie?

Sieć akceptacji – zarówno cyfrowa, jak i „naziemna” – jest do ogarnięcia, ale wystarczy jedno skinienie prezydenta USA, a Visa z Mastercardem nagle „doznają awarii” i nie będą w stanie przypiąć waluty Zuckerberga do swoich systemów. Ten problem będzie malał wraz z przenoszeniem naszych zakupów do sieci, które następuje dość szybko. Ale mimo wszystko nie wydaje mi się, żeby został szybko rozwiązany.

Facebook Diem będzie miał silną konkurencję. I dwa mury do przeskoczenia

Warto też pamiętać, że swoje cyfrowe waluty wypuszczą niedługo banki centralne. Czy – jeśli już chcielibyście przechowywać swój majątek w smartfonie, w cyfrowym portfelu – wolelibyście mieć cyfrowe dolary czy pieniądze wyemitowane przez prywatną korporację? Ja bym chciał mieć jedne i drugie, ale to dolar jest emanacją potęgi największej gospodarki świata – nawet jeśli zadłużonej po uszy… A pieniądz, który emituje Mark Zuckerberg?

No bo skoro on sobie emituje pieniądz, to mógłby – tak, jak np. planuje to zrobić chiński bank centralny ze swoim cyfrowym juanem – przykładowo zarządzić wygaśnięcie ważności jakiejś puli pieniędzy za trzy tygodnie. No bo kto mu zabroni?

Pieniądz – cyfrowy, elektroniczny czy papierowy – wymaga wiarygodności, a tę buduje się długo. I to nie jest ta sama wiarygodność, która powoduje, że czuję się bezpiecznie, wrzucając post na Facebooku, bo wiem, że on go opublikuje. Ta wiarygodność, o której myślę, jest związana raczej z poczuciem bezpieczeństwa finansowego. Z „gwarancją”, którą mam w głowie, że moje pieniądze są bezpieczne i są „narzędziem” przechowywania mojego majątku. Facebook Diem może namieszać, ale nie będzie mu łatwo przebić się przez mur ustawiony przez banki centralne oraz przez mur drugi – mur naszej nieufności.

Zresztą być może Facebook wcale nie chce przeskakiwać przez te mury, tylko po prostu mieć wewnętrzną walutę. A potem się zobaczy.

Czytaj też: Ideologia Bitcoin. Czy kryptowaluciarze zniszczą nasz świat?

To też ciekawe: Kryptowaluty są niestabilne. Ale cały nasz świat jest niestabilny, więc o co wam chodzi?

zdjęcie tytułowe: Cryps.pl