Dywidenda zamiast bankowego depozytu? Co prawda tylko jedna trzecia spółek z warszawskiej giełdy dzieli się regularnie zyskiem ze swoimi udziałowcami, ale te spółki, które to robią, zapewniają znacznie większe „przelewy”, niż odsetki od bankowych lokat. W zeszłym roku przeciętna wypłata dywidendy z akcji spółki była równa 4,6% wartości rynkowej tej akcji

Kto czyta „Subiektywnie o finansach” w miarę systematycznie i od dłuższego czasu, zna moje podejście do lokowania oszczędności na rynku kapitałowym. Uważam, że posiadanie kawałków własności największych firm to obowiązkowy punkt programu budowania funduszu spełniania marzeń. I że nie ma to w sobie nic z ruletki, ani innych gier losowych, lecz jest w miarę pewnym interesem.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

I to nie dlatego, że akcje dużych firm notowanych na giełdzie w długim okresie zwykle zyskują na wartości (chociaż to też). Przede wszystkim chodzi mi o coroczne dywidendy. Nie dam sobie głowy uciąć, że skoro wartość spółek na giełdzie przez ostatnich 200 lat rosła średnio po 7-8% rocznie, to w takim samym tempie będzie rosła też przez kolejnych 30 lat. Ale wystarczy, że ona nie spadnie, bym i tak zapewnił sobie godny fundusz spełniania marzeń z samych tylko dywidend.

A to dlatego, że stopa dywidendy (czyli wartość wypłaconej dywidendy w stosunku do ceny akcji) zwykle jest wyższa, niż odsetki od bankowego depozytu. To naturalne: będąc posiadaczem kawałka giełdowej spółki mam pewny udział w jego zyskach, a pożyczając pieniądze bankowi – dostaję tylko ochłap od pieniędzy, które ten bank zarabia.

No i właśnie pojawiły się dane statystyczne dotyczące wartości dywidend wypłaconych przez polskie firmy w zeszłym roku. Wieści na ten temat zgromadziła i zagregowała firma doradcza KPMG. Co wynika z tych cyferek?

Otóż firmy notowane na warszawskiej giełdzie wypłaciły w zeszłym roku 24 mld zł w dywidendach. To „goła” liczba, która nic konkretnego nie mówi, ale z drugiej strony też konkretny pieniądz, który popłynął do właścicieli akcji spółek.

Dla porównania: banki wypłaciły w tym czasie jakieś 8-12 mld zł odsetek od depozytów gospodarstw domowych oraz pewnie ok. 16 mld zł od wszystkich pieniędzy leżących na rachunkach (także firmowych). A przecież wartość giełdowych spółek (stricte polskich) wynosi jakieś 600 mld zł, a depozytów w polskich bankach jest grubo ponad bilion zł.

W zeszłym roku dywidendy wypłaciło 157 spółek spośród 449 notowanych na giełdzie. A więc z grubsza co trzecia. Ta liczba mieści się w dolnych widełkach statystyk za ostatnie lata, gdy dywidendowych spółek było pomiędzy 150 a 175.

Mediana wysokości dywidendy wypłacanej przez spółki notowane na warszawskiej giełdzie wynosi 4,6% ceny ich akcji. Czyli gdybym miał w portfelu wszystkich 150-175 spółek wypłacających dywidendy, to zarabiałbym rocznie na „działce” z ich zysków ponad trzy razy więcej, niż w przeciętnym banku.

Połowę dywidend wypłaciły spółki zaliczane do indeksu WIG20, czyli największych koncernów. Dwie trzecie wartości dywidend wypłaconych przez spółki z WIG20 zapewniły z kolei te z udziałem Skarbu Państwa. Spółki „polityczne” odpowiadają więc za mniej więcej 30% wszystkich wypłacanych na polskiej giełdzie dywidend.

Spółki z których branż wypłacają najchętniej dywidendy? Z obliczeń KPMG wynika, że najhojniejsze są spółki budowlane. W latach 2014-2019 średniorocznie płaciły dywidendy aż 22 spółki budowlane, czyli więcej, niż co druga notowana. Chętnie wypłacały również dywidendy spółki z sektora: informatyki (średnio 14 spółek, około 60% wszystkich notowanych w tej branży), nieruchomości (średnio 12 spółek, 40% wszystkich notowanych) oraz sektora spożywczego (średnio 9 spółek, około połowa notowanych).

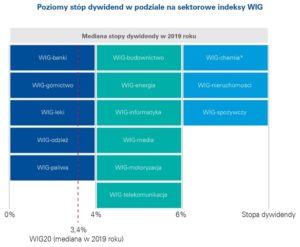

Poniżej macie wykres obrazujący, które branże płacą najwyższe dywidendy, a które – najskromniejsze.

Największy wzrost dywidend zanotowały w 2019 r. spółki spożywcze oraz nieruchomościowe (w tej ostatniej branży średnia stopa dywidendy wzrosła do 6,8%). Te branże były największymi beneficjentami obecnej koniunktury gospodarczej, co znalazło odzwierciedlenie w hojności względem swoich akcjonariuszy.

Wszystko o tym, dlaczego warto lokować długoterminowo pieniądze na rynku kapitałowym z myślą o dywidendzie znajdziecie w artykułach z cyklu „Dywidenda jak w banku”

A tutaj lista spółek z bardzo długą historią wypłaty dywidend

źródło zdjęcia: Alexander-777/Pixabay