Jeśli szukacie branży, która na przed sobą największe szanse – wynikające z możliwości zbliżenia się do klientów i zaprezentowania im nowych, bardziej przyjaznych usług – to obstawiam, że pierwsze miejsce zajmują w tym rankingu ubezpieczyciele. Oczywiście pod warunkiem, że rzeczywiście dostarczą nową jakość – proste, dostępne z poziomu smartfona i łatwe do opłacenia polisy ubezpieczające to, co w danym momencie jest dla nas cenne. A więc cyberpolisy, ubezpieczenia sprzętu elektronicznego, ubezpieczenia sportowe…

Czytaj też: Cyberpolisa. Na złodziei tożsamości i… twardy dysk

- Pytają, skąd mamy pieniądze, co zamierzamy za nie kupić, żądają potwierdzania danych lub aktualizacji dokumentów. Skąd rosnąca ciekawość banków? [POLECA ING]

- Niemiecki bank centralny przystępuje do obrony gotówki. I rysuje trzy scenariusze zmian w świecie płatności. Czy to może być dobry wzór dla nas? [POLECA EURONET]

- Dobry rok dla inwestujących w obligacje? Rozmowa z zarządzającym funduszami [zaprasza UNIQA TFI]

Czytaj też: Zdalny informatyk na każde zawołanie? W abonamencie

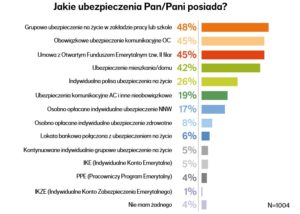

Najważniejszym dylematem ubezpieczycieli jest to, czy młode pokolenie – z pogardą odnoszące się do kredytów, oszczędzania i myślenia o emeryturze – da się namówić na kupowanie polis ubezpieczeniowych przez smartfona. Na razie – przynajmniej tak wynika z moich rozmów z prezesami firm ubezpieczeniowych – to jest nisza nie przekraczająca 20% klientów. A najpopularniejszym sposobem zakupu ubezpieczenia wciąż pozostaje stary, poczciwy agent. Potwierdzają to badania przeprowadzone niedawno wśród młodzieży przez firmę ubezpieczeniową Europa.

Być może to wynika z małej liczby prostych polis ubezpieczających jedno „aktywo” od jednego, konkretnego ryzyka. Niewykluczone, że pojawienie się większej liczby takich ubezpieczeń zmieni preferencje młodych konsumentów, którzy dziś – słusznie – zakładają, że bez pomocy agenta nie ogarną zakupu ubezpieczenia „od wszystkiego” – życie, zdrowie, NW, OC w życiu prywatnym, 15 wariantów i 150 stron warunków do przeczytania.

Czytaj też: Oto ubezpieczenia przyszłości. Wkrótce dostępne w Polsce!

Czytaj też: Pierwsze w Polsce ubezpieczenie komunikacyjne „na minuty”

„Ubezpieczenie? Ekstrawagancja. Kupuję jak muszę”

Na razie branża ubezpieczeniowa jest blisko punktu „zero”, czyli sytuacji, w której ludzie kupują tylko te ubezpieczenia, które muszą (czyli OC), ewentualnie ubezpieczą mieszkanie jako najcenniejszy składnik swojego majątku. Ubezpieczenie, które zapewnia pieniądze w razie choroby, chroni całe rodziny przed złym losem, zapewnia dochód w sytuacji, w której nie możemy zarabiać, to dzisiaj w świadomości przeciętnego Polaka ekstrawagancja. Wynika to z publikowanych niedawno badań Nationale-Nederlanden.

Czytaj: Sprawdzasz cholesterol, ćwiczysz raz w tygodniu, a oni ci… za to płacą!

„Ubezpieczenie? Przecież mam tanią grupówkę w pracy!”

Ci, którzy nie uważają ubezpieczeń za drogi wybryk, żyją w przekonaniu, że ich bezpieczeństwo zapewniają… polisy grupowe, które kupuje się np. u pracodawcy. Są tanie jak barszcz, a składka jest pobierana automatycznie z wynagrodzenia. Dopiero przy próbie skorzystania z polisy przeważnie okazuje się, że „tani jak barszcz” oznacza też, że wypłata np. za wypadek przy pracy jest symboliczna. Ubezpieczenia grupowe nie powinny być głównym sposobem chronienia się przed niefartem w życiu, lecz sposobem dodatkowym. Ale w świadomości dużej części Polaków wystarczy, że mają polisę grupową i już czują się bezpieczni.

„Ubezpieczenie? Przecież i tak nie mam nic do stracenia”

Uważanie dobrowolnych ubezpieczeń za ekstrawagancję dostępną tylko dla zamożnych, życie w przekonaniu, że wszystkie problemy załatwi tani, grupowy chłam ubezpieczeniowy – to dwa najważniejsze grzechy. A trzeci? Brak wyobraźni. Firma ubezpieczeniowa Pramerica ostatnio pokazała badania, z których wynika jak różni się polskie i amerykańskie podejście do bezpieczeństwa. Przeciętny Amerykanin ma majątek dziesięć razy większy, niż Polak, więc ma też więcj do stracenia. I ma większą wyobraźnię do czego może mu się przydać ubezpieczenie życia i zdrowia. Zobaczcie:

Amerykanie – przy całej swojej beztrosce, objawiającej się m.in. zaciąganiem pożyczek „na puls”, przekonaniem, ze każdemu „należy się” domek z ogrodem i cabriolet – przejawiają większą troskę o swoje finanse częstszym korzystaniem z zewnętrznych doradców w sprawach domowych finansów (u nas niestety tę rolę pełnią głównie firmy „podpięte” pod banki lub konkrenych sprzedawców usług) oraz… większymi wymaganiami wobec banków i firm ubezpieczeniowych. Tam znacznie częściej przedstawiciele firm, które nie mówią do nas po ludzku i oferują zbyt skomplikowane produkty, wylatują przez okno. Pod tym względem dobrze byłoby, gdybyśmy zaczęli budować drugą Amerykę. Nie ma dwóch zdań: firmy wciskają nam drogi chłam ubezpieczeniowy, bo… nie wymagamy od nich niczego lepszego. Po prostu: zbyt wielu z nas bierze to, co dają, nawet jeśli jest to badziewie.

Czytaj też: Link4 zwróci 30% ceny polisy jeśli pozwolisz się śledzić i…

Czytaj też: Posiadacze Yanosika, jeśłi są grzeczni, dostaną superpolisę