Najpierw myśleliśmy, że kryzys zaufania do amerykańskich banków nie przeniesie się w ogóle do Europy. Potem myśleliśmy, że przypadek Credit Suisse jest odosobniony, a przejęcie go przez UBS uspokoi sytuację. Teraz już niczego nie jesteśmy pewni, bo – niemal zupełnie bez powodu, na podstawie odruchu paniki inwestorów – zachwiał się Deutsche Bank, kolos z Frankfurtu nad Menem, chluba niemieckiej bankowości od 1870 r. Na razie mamy „tylko” wyprzedaż akcji i drastyczny wzrost ceny „ubezpieczenia od bankructwa”. Czy bankowi grozi odpływ depozytów i kłopoty?

Po upadku kilku średnich, choć na nasze warunki ogromnych, banków w Stanach Zjednoczonych, po turbulencjach z Credit Suisse w roli głównej, zachwiał się Deutsche Bank, który – uczciwie trzeba przyznać – wymieniany był jako kandydat do kłopotów równolegle z gigantem z Zurychu. Tyle że nie stało się nic, co by uzasadniało wybuch paniki. Przed oddziałami banku nie ustawiły się kolejki chętnych po depozyty, bank nie informował o konieczności emisji akcji ani nie wystąpił o pomoc rządową.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Deutsche Bank chciał uspokoić świat. Co mogło pójść nie tak?

Deutsche Bank zrobił tylko jedną rzecz: w piątek 24 marca poinformował, że wcześniej wykupi wyemitowane przez siebie obligacje podporządkowane Tier 2. To w zasadzie dobra informacja – wcześniejszy wykup obligacji to demonstracja, że finanse banku są zdrowe i ma pieniądze nie tylko na płacenie odsetek, ale nawet na wcześniejsze pozbycie się długu i zwrócenie pieniędzy pożyczkodawcom.

Deutsche Bank chciał dobitnie pokazać, że ma pieniądze i jest silny finansowo – zgodnie z tym, co o bankach w strefie euro mówiła zaledwie kilka dni temu prezes EBC Christine Lagarde. Ale coś się nie udało. Albo inwestorzy nie zrozumieli intencji Deutsche Banku, albo zrozumieli na opak to, co bank chciał im przekazać. I doszli do wniosku, że jeśli ktoś tak pręży muskuły, to jest to… podejrzane. I się zaczęło.

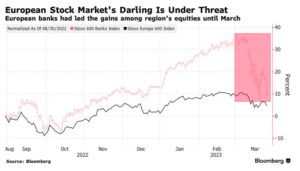

Akcje Deutsche Banku na giełdzie we Frankfurcie taniały w piątek w ciągu dnia nawet o 15%, osiągając cenę 8 euro, najniższą od jesieni 2022 r. Do historycznego dna – 5 euro za akcję, osiągnięte w marcu 2020 r. po wybuchu pandemii – jeszcze trochę brakuje. To oczywiście przeniosło się na inne banki. Niemiecki Commerzbank spadał o ponad 9%, a francuski Societe Generale o ponad 8%.

Europejski sektor bankowy leciał na łeb na szyję, stając się coraz silniejszym argumentem dla tych inwestorów, którzy od jakiegoś czasu zapowiadali nadejście kryzysu bankowego, a nawet powtórzenie kryzysu finansowego takiego jak po upadku Lehman Brothers. Po otwarciu rynków w USA pod presją znalazły się nawet wielkie banki amerykańskie. JPMorgan, Goldman Sachs i Citi spadły o ponad 1%, a Morgan Stanley stracił 2,6%.

Europejski indeks Stoxx 600 dla sektora bankowego spadał nawet o 4,6%. Ale ostatecznie czarne wizje na razie się nie sprawdziły, a pod koniec dnia notowania banków nieco się poprawiły.

Źle było na rynku CDS-ów (credit-default swaps, czyli „ubezpieczenie” ryzyka niewypłacalności). Ich notowania gwałtownie rosły, co oznacza, że w oczach inwestorów wzrosło ryzyko niewypłacalności banków, a konkretnie tego, że nie spłacą wyemitowanych obligacji. W przypadku „ubezpieczenia” pięcioletnich obligacji Deutsche Banku cena wzrosła do 200-220 pkt bazowych, czyli 2-2,2%.

To wciąż mniej, niż wynosiły notowania „ubezpieczenia” spłaty obligacji Credit Suisse niedługo przed jego upadkiem (3000 pkt bazowych, czyli 30%), ale i tak pokazuje rosnącą nieufność do kondycji europejskich instytucji finansowych:

Wyższe stopy procentowe i niepokój, czy banki to wytrzymają

Czyżby załamanie notowań Deutsche Banku było efektem ubocznym ostatnich decyzji włodarzy europejskiej bankowości? Ratowanie Credit Suisse przy pomocy pieniędzy banku centralnego i „wymuszonej” fuzji z UBS nie wróży nic dobrego (powstaje kolejny bank „za duży, by upaść”, po krachu Lehman Brothers mieliśmy tego unikać). A butne podwyższanie stóp procentowych w strefie euro, Szwajcarii i Wielkiej Brytanii jeszcze utrudnia życie bankom.

Szefowie banków centralnych uspokajają i mówią, że wiedzą, co robią. Walka z inflacją jest najważniejsza, a banki sobie poradzą, bo europejski sektor bankowy jest „very, very strong”. Przez cały tydzień trwał rajd ekonomistów starających się dowieść, że ryzyko większego krachu minęło. Dyrektor brytyjskiego Standard Chartered Bill Winters, powiedział w piątek: „wydaje się, że ostra faza kryzysu została zakończona”.

To samo powtarzają inwestorom osobistości świata polityki i finansów w USA. Amerykańska sekretarz skarbu Janet Yellen powiedziała w piątek, że organy regulacyjne będą przygotowane na dalsze kroki w celu ochrony depozytów, jeśli zajdzie taka potrzeba. W ciągu ostatnich dwóch tygodni na wsparcie płynności w bankach, które mają kłopoty z wypłatami depozytów, Fed przeznaczył oszałamiająca kwotę niemal 400 mld dolarów.

Ale, jak pisze Maciek Samcik, ten pomysł jest niebezpieczny. Ratowanie wszystkich banków, za wszystkie pieniądze świata, „drukowane” na poczekaniu, nie przyniesie ulgi deponentom, bo ich pieniądze po prostu rozpłyną się w masie tworzonego z powietrza pieniądza. Lepiej więc – także dla deponentów mających pieniądze w solidnych bankach – żeby kryzys bankowy się nie rozszerzył.

Szefowie rządów i banków centralnych są w kropce. Z jednej strony widzą niszczącą moc inflacji, a z drugiej – chwiejące się banki. Jak pisałem w „Subiektywnie o Finansach” jakiś czas temu, ostatnio zapanowało na świecie przekonanie, że kryzys bankowy to najgorsze, co może spotkać gospodarkę, bo to najtrudniejszy do opanowania i przynoszący największe szkody rodzaj kryzysu.

————

CHCESZ TAKICH HISTORII? ZAPISZ SIĘ NEWSLETTER „SUBIEKTYWNIE O ŚWI(E)CIE”:

![]() Jeśli lubisz czytać o tym co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

Jeśli lubisz czytać o tym co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

Deutsche Bank: zbyt zdrowy, by upaść?

Często, kiedy jest problem z bankami, w oczach bankowców winne są… media. Tak, tak. Ekonomiści, szukający wytłumaczenia przyczyn różnych wydarzeń często sięgają po stary, sprawdzony sposób. I winą za wszystko obarczają jątrzące media. Do tego sposobu wytłumaczenia kłopotów Deutsche Banku sięgnęli np. analitycy Citigroup:

„Uważamy, że to irracjonalne zachowanie inwestorów. Dziś ryzyko polega na tym, że nagłówki w mediach wywierają wpływ psychologiczny na deponentów, niezależnie od tego, czy rozumowanie stojące za tymi nagłówkami jest prawidłowe czy nie.”

My w „Subiektywnie o Finansach” również jątrzymy (czasami), ale to dlatego, że staramy się dociec istoty problemów, a nie pozostawać na powierzchni zapewnień decydentów, że wszystko jest super. Co mówią twarde dane o kondycji Deutsche Banku? Czy inwestorzy w Europie są tak ślepi, że nie widzą skarbu, jakim są akcje i obligacje frankfurckiego banku? Jeszcze 15 lat temu akcje Deutsche Banku były notowane po blisko 100 euro, teraz tylko po 8 euro. Przypadek? Nie sądzę.

Deutsche Bank jest 22. największym pod względem aktywów bankiem na świecie (według rankingu S&P Global Market Intelligence). W 2021 r. mógł pochwalić się aktywami wysokości 1500 mld dolarów (dla porównania – Credit Suisse niedługo przed upadkiem miał 600 mld dolarów). Żaden polski bank nie jest notowany w pierwszej setce tego rankingu.

Deutsche Bank miał sporo problemów w czasie wielkiego kryzysu finansowego, kiedy to jego inwestycyjne ramię nie wytrzymało w starciu z realiami dyktowanymi przez amerykańskie banki inwestycyjne. Podobnie jak w przypadku Credit Suisse marzenia o wejściu do ligi największych banków inwestycyjnych na Wall Street okazały się mrzonkami.

Przez wiele lat bank musiał wyplątywać się z kar nakładanych przez regulatorów za niezgodne z prawem działania oraz ze skandali finansowych. Miał m.in. pozbyć się swojej części inwestycyjnej i wydzielić „bad bank” ze złymi kredytami (to działanie charakterystyczne dla banków, które obawiają się, że toksyczne aktywa je „zatopią”).

W 2019 r. Deutsche Bank zaczął wdrażać 4-letni plan naprawczy o wartości 9 mld euro. Oczyszczony z zaszłości miał rozpocząć nowe życie oparte na stabilnej, generującej solidną rentowność bankowości korporacyjnej (czyli obsługi wielkich firm) i detalicznej. Bank miał stopniowo wygaszać aktywność handlową (czyli inwestycje w akcje na własny rachunek), a bankowość inwestycyjna (działalność na rynkach kapitałowych) w okresie bezpośrednio przed pandemią generowała już tylko 30% przychodów.

Spełnienie kluczowych celów, do których bank się zobowiązał przed akcjonariuszami – przede wszystkim osiągania wyłącznie „bezpiecznych” zysków z tradycyjnej bankowości, a nie z działań na rynkach kapitałowych – wyszło średnio. Wilka ciągnęło do lasu. Bank zarabiał więc wciąż na tych samych biznesach, na których miał mniej polegać po latach skandali i kar od regulatorów.

Kiedy uderzyła pandemia w 2020 r., Deutsche Bank zarabiał krocie na handlu obligacjami. Na tym rynku Deutsche Bank jest jednym z największych graczy na świecie. Przez dwa lata pandemii część inwestycyjna banku dała grupie DB ok. 40% przychodów i ponad 75% zysku przed opodatkowaniem. Z kolei „bezpieczna”, tradycyjna działalność korporacyjna i detaliczna znajdowała się w stagnacji z powodu bardzo niskich stóp procentowych.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

Miało być „bezpiecznie” i „tradycyjnie”, ale niemieckiego wilka ciągnie do lasu

Analitycy rynkowi uważali, że Deutsche Bank powinien pracować nad tym, by „stabilne obszary działalności rosły bardziej niż bank inwestycyjny”. Jednak bank szedł za pieniądzem. Teoretycznie powinien właśnie kończyć realizację planu naprawczego. W raporcie za 2022 r. Deutsche Bank ogłosił rekordowe zyski, największe od 15 lat. Charakterystyczny jest ton całego raportu, oto jego fragment:

„W ciągu ostatnich trzech i pół roku pomyślnie przekształciliśmy Deutsche Bank. Dzięki ponownemu skupieniu naszej działalności na kluczowych mocnych stronach staliśmy się znacznie bardziej rentowni, lepiej zrównoważeni i bardziej opłacalni. W 2022 roku pokazaliśmy to, osiągając najlepsze wyniki od piętnastu lat. (…) W rezultacie jesteśmy dobrze przygotowani do zapewnienia zrównoważonego wzrostu i zwrotów dla akcjonariuszy w nadchodzących latach”.

A konkrety? Zysk netto wyniósł w zeszłym roku 5,7 mld euro, czyli ponad dwukrotnie więcej niż rok wcześniej. W tzw. core bank, który nie obejmuje części inwestycyjnej, Deutsche Bank zaraportował zysk przed opodatkowaniem w wysokości 6,5 mld euro, co oznacza wzrost o 37% w ciągu roku. Bank zaproponował akcjonariuszom dywidendę w wysokości 0,30 euro na akcję (rok wcześniej było 0,20 euro dywidendy) .

Czy więc Deutsche Bank rzeczywiście dostał tylko rykoszetem, jak kilka zresztą innych europejskich tuzów bankowych, czy też inwestorzy – wyprzedający w panice akcje niemieckiego kolosa – coś wiedzą lub przeczuwają? Po latach restrukturyzacji dużych trupów we frankfurckich szafach nie powinno już być. Bank – inaczej niż Credit Suisse – jest dochodowy, coraz więcej w jego działalności stanowi tradycyjna działalność bankowa, co czyni go bezpieczniejszym od niektórych banków za Oceanem.

Oby to był – tym razem – tylko fałszywy alarm. Przypomnijmy, że Deutsche Bank – choć zakończył w Polsce obsługę klientów detalicznych (tę część sprzedał Santanderowi), wciąż jest obecny nad Wisłą jako bank korporacyjny. Zaś jego największy konkurent Commerzbank (który – w przypadku turbulencji – zapewne byłby wezwany na pomoc) jest głównym inwestorem w mBanku, który jest czwartym pod względem aktywów bankiem w Polsce.

————

Zaproszenie na webinar: Jak lokować pieniądze, gdy inflacja spada (?), a banki się „składają”?

Zastanawiasz się, jak ulokować pieniądze w erze spadającej (???) inflacji? Chciał(a)byś wiedzieć, jak wpłynie na Twoje oszczędności duży spadek inflacji, a jak zadziała umiarkowany? A jak będzie stagflacja? Czy przejmować się upadającymi bankami? Na te pytania – oraz wszystkie inne, dotyczące inwestowania, które chodzą Ci po głowie, odpowiemy wspólnie z ekspertem podczas webinaru, który odbędzie się w czwartek 30 marca o godz. 19.00.

Gościem specjalnym społeczności „Subiektywnie o Finansach” będzie Paweł Mizerski, wiceprezes UNIQA TFI, firmy zarządzającej aktywami, należącej do UNIQA Polska, który odpowiada za kilkumiliardowy portfel oszczędności klientów (w tym oszczędności emerytalnych). Paweł jest moim stałym gościem na webinarach, więc macie pewność, że będzie moc ciekawych danych, wykresów i inspiracji inwestycyjnych. Wszystko zupełnie za darmo i w wersji unlimited. Zapraszam w czwartek 30 marca o godz. 19.00.

Żeby wziąć udział i ewentualnie otrzymać link do nagrania – o ile zdecydujemy, że takie się pojawi – trzeba się zapisać pod tym linkiem. Im wcześniej, tym lepiej, bo może się zdarzyć, że nie wszyscy zmieszczą się w wirtualnym „pokoju”. Warto! Kto bywa na naszych webinarach, wie, że to content high quality.

————

Podcast „Finansowe sensacje tygodnia”: samochód elektryczny czy spalinowy – który tańszy w eksploatacji?

W 149. odcinku podcastu „Finansowe Sensacje Tygodnia” rozmawiamy o elektromobilności. Czy wysoka inflacja i ceny paliw sprawiają, że Polacy chętniej przesiadają się z samochodów spalinowych do elektrycznych? Rozkładamy na czynniki pierwsze koszty zakupu, finansowania i eksploatacji samochodów z silnikiem benzynowym i elektrycznym. Gościem podcastu jest Radosław Kitala z firmy Arval należącej do Grupy BNP Paribas.

W 149. odcinku podcastu „Finansowe Sensacje Tygodnia” rozmawiamy o elektromobilności. Czy wysoka inflacja i ceny paliw sprawiają, że Polacy chętniej przesiadają się z samochodów spalinowych do elektrycznych? Rozkładamy na czynniki pierwsze koszty zakupu, finansowania i eksploatacji samochodów z silnikiem benzynowym i elektrycznym. Gościem podcastu jest Radosław Kitala z firmy Arval należącej do Grupy BNP Paribas.

Zaprasza Maciek Samcik, podcast można odsłuchać pod tym linkiem, jak również na wszystkich popularnych platformach podcastowych ze Spotify, Apple Podcast i Google Podcast na czele.

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”).

————

ZOBACZ NAJNOWSZE WIDEO „SUBIEKTYWNIE O FINANSACH”

Źródło zdjęcia: Unsplash