Banki płacą za depozyty dużo mniej niż wynosi inflacja. Prezes Jarosław Kaczyński zachęca banki, żeby podniosły oprocentowanie depozytów, bo jak nie, to ustawodawca może zainterweniować. Kłopot w tym, że aby zwiększyć dochodowość depozytów, wystarczyłoby zdjąć ten podatek, który już jest od lat, czyli tzw. podatek Belki (a dokładniej podatek od zysków kapitałowych). Czy powinniśmy do tego szefa PiS namawiać? A może wręcz przeciwnie?

Politycy i ekonomiści dumają, co zrobić z niskim (w porównaniu z obecną inflacją) oprocentowaniem depozytów. Co prawda powinno się je oceniać w relacji do tej inflacji, która będzie za rok, ale mało kto zwraca uwagę na takie detale. Oprocentowanie ma wzrosnąć tu i teraz.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Pomysłów jest sporo. Jedni mówią o podwyższeniu bankom rezerwy obowiązkowej (czyli będą potrzebowały więcej depozytów, żeby udzielać kredytów). Inni apelują o wprowadzenie obligacji antydrożyźnianych (rząd już poprawił ofertę obligacji). Jeszcze inni o to, żeby oprocentowanie depozytów powiązać – jak kredytów – ze stawką WIBOR. Prezes Jarosław Kaczyński straszy banki podatkami, jeśli nie podwyższą oprocentowania (nie musi straszyć, największe banki są przecież państwowe).

Pojawia się też pomysł zlikwidowania podatku Belki. Precyzyjniej mówiąc, jest to podatek od dochodów (zysków) kapitałowych. Tej „tymczasowo” postawionej konstrukcji wybiła właśnie 20. rocznica istnienia. W 2002 r. weszła w życie i spowodowała, że zyski z depozytów zostały obciążone 20% daniną na rzecz Skarbu Państwa. W uzasadnieniu do regulacji podano, że celem tego jest zwiększenie wpływów skarbowych z powodu trudnej sytuacji dochodowej państwa w latach 2001–2002. To było następstwem tzw. dziury Bauca, czyli potężnego jak na ówczesne czasy deficytu budżetowego, który został ujawniony w 2001 r.

W odpowiedzi na plany wprowadzenia nowego pomysłu zaktywizował się sektor bankowy, który oferował deponentom lokaty antypodatkowe. Przykład – oferta mBanku, który w zależności od wysokości depozytu proponował rocznie 11,6–12,3%. Dla porównania inflacja konsumencka według danych GUS na koniec grudnia 2001 r. wyniosła 5,5% w skali roku.

Później katalog przedmiotowy podatku został rozszerzony m.in. o dochody od zysków z obligacji, akcji, instrumentów pochodnych, funduszy kapitałowych i dywidend. Stopa podatku spadła symbolicznie do 19%. I tak zostało do teraz. W ciągu tych 20 lat pojawiało się szereg głosów kontestujących, że z tym, co miało być tymczasowe, należy jednak coś uczynić – obniżyć lub znieść kontrowersyjną daninę.

Podatek Belki: wprowadzić było łatwo, ale wyprowadzić trudniej

Sprawa tzw. podatku Belki została ujęta nawet w oficjalnych dokumentach. W przyjętej 14 lutego 2017 r. Strategii na rzecz Odpowiedzialnego Rozwoju (SOR) pojawiła się koncepcja obniżki podatku od dochodów z inwestycji długoterminowych (powyżej 12 miesięcy) z terminem realizacji inicjatywy do 2020 r. Zagadnienie zostało podniesione też w Strategii Rozwoju Rynku Kapitałowego (SRRK) uchwalonej 1 października 2019 r.

W dokumencie znalazł się zapis o obniżeniu – w limitowanym zakresie – stawki podatku w przypadku inwestycji trwających co najmniej 36 miesięcy. Została nawet zdefiniowana propozycja obniżki – 19% do 9%. I co ciekawe dla wszystkich inwestorów – a zatem bez rozróżniania, czy mowa o osobach fizycznych czy też prawnych. Jednocześnie zastrzeżono, że podczas fazy implementacyjnej SRRK zostanie określony limit kwotowy uprawniający do stosowania obniżki podatku.

Ale podatek Belki wciąż istnieje i dodatkowo zżera jedną piątą zysku nominalnego z inwestycji lub bankowego depozytu. Inwestycji, która nawet nominalnie – w przygniatającej większości przypadków – nie ma szans ochronić realnej wartości pieniądza. 27 czerwca Rzecznik Praw Obywatelskich wysłał nawet pismo w tej sprawie do Minister Finansów.

„[…] w związku z napływającymi do mojego Biura prośbami o interwencję w tej kwestii, […], zwracam się do Pani Minister o przedstawienie stanowiska co do zasadności wprowadzenia zmian legislacyjnych polegających na likwidacji podatku od zysków kapitałowych, ewentualnie ograniczenia jego zakresu zastosowania lub obniżenia stawki tego podatku. W szczególności proszę o ustosunkowanie się do zasadności opodatkowania zysków kapitałowych w przypadku zwykłych obywateli w związku z szybującą inflacją”

– czytamy w dokumencie. Pismo RPO wpisuje się w głosy wielu czytelników „Subiektywnie o Finansach”. Zwracają oni uwagę na to, że politycy zadbali o interesy kredytobiorców, oferując im różnego rodzaju rozwiązania systemowe, a jednocześnie oszczędzający zostali pozostawieni samym sobie.

Do sprawy podłączyli się też politycy. Opozycyjne PSL postulowało w maju, aby zlikwidować podatek od zysków kapitałowych, żeby ulżyć oszczędzającym Polakom. W tym samym miesiącu resort finansów na zapytanie Interia.pl odpowiedział: „obecnie nie prowadzimy prac w zakresie uchylenia tzw. podatku Belki”. Stanowisko rządu zdaje się być oczywiste. Rozkładając jednak na czynniki pierwsze odpowiedź ministerstwa, można zastanawiać się, czy możliwe jest np. obniżenie obciążenia, choć o uchyleniu nie ma mowy.

Podatek od zysków kapitałowych: jak to działa w Europie?

Zobaczmy zatem, co leży na stole. Jakie warianty ruchu w zakresie tzw. podatku Belki są w zasięgu. Zanim do tego jednak przejdę, to może mały rzut oka na planszę europejską, żeby ocenić, w którym miejscu się znajdujemy i jakie rozwiązania prawnopodatkowe w odniesieniu do zysków kapitałowych są stosowane na Starym Kontynencie.

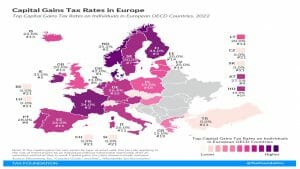

Na wykresie: maksymalne stawki, jakie osiąga podatek od zysków kapitałowych dla osób fizycznych w europejskich państwach-członkach OECD (Źródło: taxfoundation.org)

Z powyższego zestawienia wynika, że polskie obciążenia podatkowe plasują się pod koniec stawki. Jesteśmy na 18. pozycji w rankingu europejskim. W bliskim towarzystwie Grecji i Węgier (15%) oraz Litwy i Estonii (20%). Pewnie wielu oszczędzającym Polakom marzyłoby się być rezydentem Szwajcarii, Słowenii, Słowacji, Czech, Turcji, Belgii i Luksemburga, bo tam funkcjonuje – zwykle pod pewnymi warunkami – zerowe opodatkowanie zysków kapitałowych.

Z pewnością nie uśmiechałoby się nam z kolei mieć rezydencji podatkowej w państwach skandynawskich. Skrajnym przypadkiem jest Dania, która się nie patyczkuje i pobiera 42% daniny od zysków kapitałowych. W dużym uproszczeniu – tam gdzie społeczeństwa są zamożne, służby skarbowe oczekują bardziej szczodrego dzielenia się zyskami (poza wyjątkami wyżej opisanymi) i podatek od zysków kapitałowych jest wysoki. Tam gdzie bogactwo jest mniejsze, fiskus nie jest tak łapczywy.

To wszystko jednak to prosta wyliczanka suchych danych statystycznych, które bez bliższego wejrzenia, co stoi poza nimi, mogą nieco dezorientować. O wiele ciekawsze zdają się rozwiązania systemowe wbudowane w poszczególne systemy podatkowe.

Weźmy na pierwszy ogień państwa, gdzie obowiązuje zerowa stawka. Bezwarunkowo do sprawy podchodzą jedynie Belgia i Szwajcaria. W pozostałych krajach podatek od zysków kapitałowych jest złożony. Liczy się przede wszystkim tzw. holding period, czyli minimalny okres, przez jaki należy utrzymywać aktywa w swoim posiadaniu. Ogranicza to korzystanie z udogodnień przez inwestorów o żyłce spekulacyjnej.

Premiuje za to podejście długoterminowe, przy czym jest to różnie rozumiane. Dość krótkie holding periods funkcjonują w Luksemburgu (6 miesięcy), Słowacji i Turcji (1 rok). Czechy już premiują inwestorów, którzy trzymają aktywa co najmniej 3 lata. W zupełnie innej lidze zdaje się grać Słowenia. Tam trzeba posiadać aktywa nieprzerwanie przez 20 lat, żeby skorzystać z zerowego opodatkowania. W przeciwnym razie „grozi” podatek od zysków kapitałowych w wysokości 27,5%.

Co jeszcze widać z analizy europejskich systemów podatkowych w tej materii ? To że można w niektórych państwach łączyć dochody z kapitału z dochodami osobistymi (klasyczny PIT). W kilku krajach to działa (np. Czechy). Unikalne rozwiązanie stosuje Francja. Tam obowiązuje dla większości podatników 30% stawka podatku od zysków kapitałowych. Dla najbardziej zamożnych przewidziana jest 4% dopłata.

Podatek od zysków kapitałowych: jakie scenariusze w Polsce są możliwe?

W jakim kierunku mogą potoczyć się sprawy opodatkowania dochodów kapitałowych i jakie są możliwe scenariusze rozwoju sytuacji? Zasadniczo są trzy ścieżki.

>>> Scenariusz 1: stawka podatkowa idzie w górę ze względu na recesję. Prawdopodobieństwo tego ruchu oceniam w okolicach zera, niemniej nie da się go wykluczyć. Żeby do niego doszło, do głosu musieliby dojść politycy mocno radykalni. Argumentowaliby podwyżkę podobnie jak przed laty. Sytuacja finansów publicznych jest niepokojąca, żeby nie powiedzieć dramatyczna. Czas wymaga poświęceń ze strony społeczeństwa. Po latach tłustych przychodzą chude. A do tego jeszcze cynicznie zwolennicy tego rozwiązania mogliby dodać: zobaczcie, co się stało na Cyprze. Tam rząd sięgnął po depozyty ludności, a my „tylko” trochę chcemy podwyższyć obciążenia od dochodów kapitałowych.

Taki przekaz byłby oczywistą, delikatnie mówiąc, półprawdą. W rzeczywistości cypryjski rząd w 2013 r. obciążył nadzwyczajnym podatkiem depozyty o saldzie powyżej 100 000 euro. Operację przeprowadzono jedynie w dwóch bankach: Laiki Bank i Bank of Cyprus. Przymusowe przejęcie depozytów przez Skarb Państwa wyniosło od 25 do 40% w zależności od wartości zgromadzonych środków.

Obecnie nie decydują w Polsce politycy o tak radykalnym obliczu, a sytuacja finansów publicznych, póki co, nie jest dramatyczna, choć kierunek, w którym zmierzamy, może niepokoić. Niewykluczone, że w przyszłej koalicji rządzącej znajdzie się Lewica, a ona ma postulat zrównania opodatkowania z pracy i kapitału.

>>> Scenariusz 2: status quo. Prawdopodobieństwo tego scenariusza oceniam na 60%. Politycy dochodzą do wniosku, że presja na banki, żeby podwyższały chętniej oprocentowanie depozytów w ślad za podwyżkami stóp procentowych, wystarcza, żeby śmiało spojrzeć w oczy deponentom. Giełda i tak jest w bessie, więc ewentualna obniżka tzw. podatku Belki pomogłaby jak umarłemu kadzidło. W ten scenariusz jest wpisana postępująca polaryzacja pomiędzy deponentami a kredytobiorcami, którzy są na uprzywilejowanej pozycji, gdyż otrzymują pomoc.

>>> Scenariusz 3: stawka podatkowa idzie w dół. Prawdopodobieństwo tego scenariusza oceniam na 30%. Od wielu lat dochody Skarbu Państwa z tytułu podatku Belki wahają się w granicach 3–4 mld zł rocznie, co stanowi obecnie ok. 1% dochodów całego budżetu państwa. Politycy mają dylemat. Czy ulżyć tylko jednej grupie (np. deponentom), czy też podejść do sprawy kompleksowo? Ta obniżka dobrze wpisywałby się w plany zapowiedziane w SOR i SRRK. Mogłoby stanąć na obniżce podatku Belki do 12%, czyli zrównaniem go z podatkiem PIT. Budżet na tym rozwiązaniu wiele nie traci, da się ten uszczerbek jakoś przeżyć.

>> Scenariusz 4: uchylenie podatku. To mało prawdopodobny scenariusz – w mojej ocenie szansa nie przekracza 10%. W przypadku niektórych osób, koncentrujących się na oszczędzaniu na rynku kapitałowym pod kątem emerytury, to nawet scenariusz z piekła rodem.

Czy uchylenie podatku Belki „zabiłoby” oszczędzanie na emeryturę?

W ramach III filaru emerytalnego istnieje kilka możliwości inwestycyjnych. Przykładem jest IKE i IKZE. KNF podał, że na koniec 2021 r. zostało założonych 796 489 kont IKE i 462 651 kont IKZE. Łącznie mieliśmy ok. 1,3 mln takich kont. Oba rodzaje produktów są zwolnione z podatku od dochodów kapitałowych, ale warunkowo. Głównym warunkiem jest osiągnięcie pewnego wieku – w IKE trzeba skończyć 60 lat lub nabyć wcześniej uprawnienia emerytalne, a w IKZE – trzeba ukończyć 65 lat. Dopiero po osiągnięciu tego wieku można wypłacić zgromadzone środki i uniknąć konieczności uiszczenia tzw. podatku Belki.

Załóżmy, że dochodzi do uchylenia opodatkowania dochodów kapitałowych. Mało istotne jest przy tym, czy to uchylenie będzie tymczasowe czy stałe. Po wprowadzeniu nowej regulacji inwestor mógłby sobie otworzyć rachunek maklerski, trzymać papiery wartościowe na nim tak długo, jak będzie chciał, po czym zamknąć pozycję w dowolnej chwili.

Co w takiej sytuacji czuliby inwestorzy, którzy „weszli” kiedyś do IKE i IKZE ? Gorzki smak to chyba mało powiedziane. W końcu decydowali się oni na dyspozycję własnymi środkami, gdy obowiązywały inne zasady. Uchylenie opodatkowania byłoby też wodą na młyn dla besserwisserów, którzy mówili, gdy uruchamiano IKE i IKZE: nie wierzcie politykom, bo mogą zmienić reguły gry.

A nagle doszłoby do tego, że każdy może tworzyć własne odpowiedniki IKE i IKZE na bazie rachunków maklerskich, z których można w dowolnym momencie wypłacić gotówkę i nie trzeba czekać na to przez dziesiątki lat – do osiągnięcia 60 lub 65 roku życia. Dodatkowo mogłoby się okazać, że inwestorzy, którzy ”weszli” w IKE i IKZE, zostali „uwięzieni” ze swoimi aktywami w instytucjach finansowych, bo prawo nie działałoby wstecz.

Co prowadziłoby do paradoksu, że gdyby pod rządami nowego prawa chcieli samodzielnie tworzyć „swoje” IKE i IKZE w oparciu o rachunki brokerskie, które miałyby zostać zasilone środkami z „prawdziwych” IKE i IKZE, to musieliby zapłacić tzw. podatek Belki.

Takie rozwiązanie doprowadziłoby do poważnej degradacji idei oszczędzania w III filarze. Napływ nowych środków do IKE i IKZE zostałby drastycznie ograniczony. Z wszelkimi konsekwencjami dalszej polaryzacji społecznej i oporu ze strony instytucji finansowych opiekujących się kontami IKE i IKZE.

Co zrobić z podatkiem Belki, żeby nie wylać dziecka z kąpielą?

Z punktu widzenia oszczędzających z pewnością najkorzystniejszy byłby Scenariusz 4. Tylko ma feler, który go moim zdaniem dyskwalifikuje. Wysadza w powietrze cały obowiązujący dotychczas system IKE i IKZE. Z tego powodu nawet go nie rozpatruję.

Polityka to wypadkowa kompromisów. Najlepszym rozwiązaniem byłoby w mojej ocenie nieznaczne obniżenie opodatkowania dochodów kapitałowych – np. o kilka punktów procentowych. Przyjmijmy na bazie danych z ostatnich lat, że do budżetu wpływały 3 mld zł podczas obowiązywania stawki 19%. Przy takim założeniu zmiana o jeden punkt procentowy warta byłaby ok. 160 mln zł. Obniżka do 12% kosztowałaby budżet 1,1 mld zł.

Po takim ruchu zostałby osiągnięty poziom opodatkowania dochodów kapitałowych w miarę zbliżony do Grecji i Węgier, a więc państw o dość podobnym do naszego PKB na osobę według parytetu siły nabywczej. Politycy w grze zwanej zarządzanie oczekiwaniami społeczeństwa zyskaliby jeden punkt do wiarygodności, gdyż pokazaliby, że dbają o obie strony „równania bankowego”, czyli kredytobiorców i deponentów. Jednocześnie takie postępowanie byłoby spójne z zapowiedziami umieszczonymi w SOR i SRRK.

Niektórych może kusić połączenie rozliczania dochodów osobistych z dochodami kapitałowymi. Jak wspomniałem wcześniej, taki model funkcjonuje w kilku krajach europejskich. Przykładowo, takie rozwiązanie mogłoby być korzystne dla inwestorów giełdowych, którzy ewentualne straty kapitałowe kompensowaliby sobie z dochodami osobistymi.

Tyle że są oni w mniejszości w porównaniu z resztą populacji rozliczającej dochody osobiste. Na koniec 2021 r. w Polsce było otwartych ok. 1,37 mln rachunków inwestycyjnych. Dla porównania liczba pracujących i emerytów wyniosła 22,8 mln osób. Inwestorzy giełdowi odpowiadają zatem 6% ogółu pracujących i emerytów. Na bazie zeznań podatkowych za 2021 r. złożonych za pomocą e-PIT populacja inwestorów giełdowych (PIT 38) w porównaniu z pracującymi, zleceniobiorcami, emerytami i rencistami (PIT 36 i PIT 37) jest jeszcze skromniejsza – stanowią oni 3,8%.

Połączenie dochodów osobistych i kapitałowych (dla inwestorów giełdowych) tak naprawdę czasem byłyby korzystne dla tej małej zbiorowości, a czasem nie. Łatwo policzyć: nie masz straty giełdowej, tylko pokaźny zysk z inwestycji, do tego doliczamy dochody osobiste i nagle się okazuje, że wskakujesz do wyższej grupy podatkowej.

Podobna sytuacja mogłaby mieć miejsce w przypadku nabywców obligacji skarbowych/korporacyjnych i deponentów. Korzystne z kolei dla inwestorów giełdowych byłoby to, że mogliby dokonywać kompensacji ewentualnych strat kapitałowych z dochodami osobistymi nie przez 5 lat, jak teraz, tylko non stop. To raczej nie byłoby najlepsze rozwiązanie, więc niech zostanie po staremu. Oddzielnie rozliczajmy dochody osobiste i oddzielnie kapitałowe.

POSŁUCHAJ KONIECZNIE: 114. odcinek „Finansowych Sensacji Tygodnia” już jest. Co o przyszłości deponentów i kredytobiorców można wywróżyć z wyników Banku Millennium? Czy banki zaczną dzielić się z klientami kosztami cyberwyłudzeń? Kto kogo wyzyskuje przy kredytach hipotecznych? Zapraszam do posłuchania tutaj.

———————————–

Posłuchaj najnowszych odcinków naszych podcastów

W najnowszym, 112. odcinku podcastu „Finansowe Sensacje Tygodnia” rozmawiamy o tym, czy starsi klienci banków potrzebują specjalnego traktowania i usług dostosowanych do ich wieku. A może potrzeba specjalnego traktowania tej grupy klientów to tylko mit? Jak powinny być zaprojektowane oddziały, strony internetowe banków, bankomaty, by przeciwdziałać wykluczeniu finansowemu seniorów? Gośćmi podcastu są Renata Rybarczyk, dyrektor biura wsparcia sprzedaży w Banku BNP Paribas oraz Maciej Chlebowski, dyrektor departamentu rozwoju i transformacji sieci oddziałów w Banku BNP Paribas. Zapraszam do posłuchania tutaj albo na Spotify, Google Podcast, Apple Podcast i na czterech innych platformach podcastowych.

W najnowszym, 112. odcinku podcastu „Finansowe Sensacje Tygodnia” rozmawiamy o tym, czy starsi klienci banków potrzebują specjalnego traktowania i usług dostosowanych do ich wieku. A może potrzeba specjalnego traktowania tej grupy klientów to tylko mit? Jak powinny być zaprojektowane oddziały, strony internetowe banków, bankomaty, by przeciwdziałać wykluczeniu finansowemu seniorów? Gośćmi podcastu są Renata Rybarczyk, dyrektor biura wsparcia sprzedaży w Banku BNP Paribas oraz Maciej Chlebowski, dyrektor departamentu rozwoju i transformacji sieci oddziałów w Banku BNP Paribas. Zapraszam do posłuchania tutaj albo na Spotify, Google Podcast, Apple Podcast i na czterech innych platformach podcastowych.

W trzecim odcinku podcastu „Nowocześni Mobilni” mówimy o leasingu. „Polski Ład” spowodował nieco zmian w leasingu samochodów. Czy leasingowanie samochodów nadal się opłaca? Na co zwrócić uwagę, planując leasing samochodu? Wpłata wstępna powinna być wyższa czy niższa? Opłata za wykup minimalna czy maksymalna? I dlaczego najbardziej w najbliższym czasie może opłacać się leasing… samochodów elektrycznych? O tym wszystkim rozmawiamy z Marcinem Żochowskim z Volkswagen Financial Services Polska. Warto posłuchać, zwłaszcza jeśli masz firmę i chcesz minimalizować koszty używania samochodów w ramach prowadzonej działalności. Zapraszam do posłuchania kolejnego podcastu z cyklu „Nowocześni Mobilni”, poprzednich posłuchasz tutaj oraz tutaj.

zdjęcie tytułowe: Polsat News/Pixabay