Bessa na giełdzie akcji – oraz drastyczne spadki wycen funduszy obligacji – sprawiły, że wielu czytelników rozważa wypisanie się z Pracowniczych Planów Kapitałowych. „Mam w funduszu mniej, niż wyniosły wpłaty moje i pracodawcy. Mam w nosie taki interes” – piszecie. Niektórzy jeszcze mają wątpliwości, inni chwalą się (?), że już rzucili w diabły PPK. Czy warto rezygnować z PPK? W ciągu ostatnich 12 miesięcy tylko jeden fundusz (ze 167) nie zanotował straty. Jednak opłacalność PPK trzeba rozpatrywać inaczej. Jak?

Na rynkach panuje od kilku miesięcy bessa. Indeksy cen akcji spadły o 20-30% od swoich szczytów osiągniętych na koniec 2021 r. Fundusze inwestycyjne też nie mają się czym chwalić. Trudne chwile nie omijają też specyficznej grupy funduszy, jaką są fundusze cyklu życia w ramach Pracowniczych Planów Kapitałowych. Najgorszy wynik PPK za ostatnich 12 miesięcy wynosi minus 14%.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Bessa na giełdzie gasi wiarę zwolenników odkładania w PPK

Inwestowanie w PPK nie jest zbyt popularne, większość pracowników wypisała się z programu (wszyscy pracownicy małych i większych firm oraz szkół, szpitali i urzędów zostali z automatu zapisani, ale można było zrezygnować), ale utworzyła się też frakcja ambasadorów PPK – programu dobrowolnego oszczędzania na dodatkową emeryturę, w którym „nie można stracić”. Dostosowana do wieku pracownika strategia funduszu inwestycyjnego, dopłaty od pracodawcy i od państwa mają gwarantować sukces.

Wiara „ambasadorów PPK” została w ostatnim czasie dwukrotnie wystawiona na ciężką próbę. Z jednej strony pojawiły się plany rządu, który chce zbudować centralny rejestr naszych dobrowolnych inwestycji na emeryturę (tutaj zastanawialiśmy się, w jakim celu), a z drugiej strony przyszła giełdowa bessa spowodowana podwyżkami stóp procentowych. Zanosi się na recesję i jest niemal pewne, że spadnie rentowność większości firm, więc ich wyceny na giełdzie spadają.

Bessa uderzyła też oczywiście w fundusze PPK, co zaniepokoiło dużą część osób wpłacających do funduszy pieniądze. 2% pensji piechotą nie chodzi (zwłaszcza w warunkach wysokiej inflacji). Niestety, wartość pieniędzy na koncie nie jest tak imponująca jak przez pierwsze półtora roku trwania PPK.

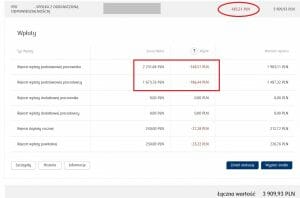

„Informuję, że na chwilę obecną mam w funduszu o 50 zł mniej niż wpłaty moje i pracodawcy. Koniunktura zżarła wszystkie rządowe dopłaty z nawiązką. Wynoszę się z tego bu*delu z 500-złotową stratą (potrącenie dopłat)”

– napisał do nas jeden z czytelników. Zapomniał jeszcze, że 30% wpłaty od pracodawcy zostanie przekazanych do ZUS. Czy postępuje sensownie? Nie on jeden podjął taką decyzję, dostaliśmy pewnie z kilkanaście takich deklaracji – niektóre w komentarzach pod tekstami na „Subiektywnie o Finansach”, a niektóre w formie e-maili. Niektórzy przysyłają nawet wyciągi ze swoich kont:

Czy warto rezygnować z PPK? Liczymy!

Rzeczywiście, sytuacja rynkowa jest niewesoła i większość funduszy PPK w ostatnich kilku miesiącach wyraźnie straciła na wartości. W funduszach są akcje i obligacje, a obie te tzw. klasy aktywów notują ostre spadki. Ale większość funduszy PPK mimo tego wciąż jest na plusie. Jedynie PPK tworzone dopiero niedawno, dla najmłodszych pracowników, mających jeszcze sporo czasu do emerytury, mają już stratę.

Rozpatrzmy przykład pana Adama. Pan Adam zarabia wynagrodzenie równe medianie w Polsce, czyli 5700 zł brutto miesięcznie. Załóżmy dla uproszczenia, że na PPK przekazuje 2% tej kwoty, a jego firma dokłada 1,5%. To daje około 230 zł miesięcznie. Do tego dochodzi opłata powitalna od państwa (250 zł) i bonus roczny (240 zł). Jeśli pan Adam zaczął oszczędzać od stycznia 2020 r., to łączna suma wpłat powinna sięgnąć w przybliżeniu 4080 zł.

Ile wynosi jego stopa zwrotu? Fundusz stracił 20% (czyli na koncie zostało 3260 zł), ale przecież on sam wpłacił z własnych środków tylko 2050 zł. A to oznacza, że nadal na swoim kapitale jest do przodu o 1210 zł, czyli o prawie 60%.

Co się stanie, gdy zdecyduje się, by rezygnować z PPK? Po pierwsze będzie musiał oddać dopłaty od państwa. Po drugie 30% z wpłaty pracodawcy trafi do ZUS jako składka emerytalna. Zwrot z zainwestowanego kapitału zmniejszy się do 17,5%. Owszem, można wziąć ten zysk i nawiać z PPK. Ale jaką alternatywę ma pan Adam, żeby swoje oszczędności ulokować?

Detaliczne obligacje skarbowe dadzą – w najlepszym wypadku – kilkanaście procent, ale dopiero za rok, o ile utrzyma się dwucyfrowa inflacja. Na lokacie można wyciągnąć 6% (minus podatek). To rząd wielkości mniej niż te 60%, które pan Adam ma obecnie w PPK (mimo spadku wartości funduszu o 20%).

Jeśli pan Adam chciałby zainwestować w fundusze inwestycyjne, bo uważa, że zaraz rynki odbiją, to… niech lepiej zrobi krok w tył i jeszcze raz spojrzy na logikę tej decyzji. Wycofać się z tanich (niska opłata za zarządzanie), zdywersyfikowanych funduszy inwestycyjnych, które kupuje się – dosłownie – za pół darmo (bo połowę środków dokłada firma i państwo), żeby kupić bez dotacji droższe fundusze?

Można na PPK narzekać, że mają małą ekspozycję na rynki zagraniczne, że to rządowy program, więc zawsze komuś może przyjść pokusa, żeby przy nim grzebać – ale nie ma w tej chwili lepszej propozycji. Nasz pan Adam, zarabiający medianową pensję, za każdą zainwestowaną złotówkę dostanie 99 gr dopłat od firmy i państwa. Pokażcie mi drugi produkt inwestycyjny, który na starcie daje 99% zysku. Nawet przy założeniu, że na giełdzie jest bessa, zysk jest spory.

PPK to długi bieg, a nie sprint

Pracownicze Plany Kapitałowe to system zaprojektowany na długi termin. Rezygnowanie z niego ze względu na krótkoterminową stratę jest, żeby to ująć delikatnie, nie najmądrzejsze. Rynek kapitałowy ma to do siebie, że raz spada, a raz rośnie. Fundusze – nie tylko PPK – doznały mocnych przecen ze względu na gwałtowny cykl podwyżek stóp procentowych NBP (tutaj Paweł Mizerski, zarządzający m.in. takimi funduszami, tłumaczy dlaczego tak się dzieje).

O ile Polska nie zbankrutuje, to obecna sytuacja może być największą okazją inwestycyjną na rynku polskich obligacji skarbowych w ostatnich 20 latach. Kupione dzisiaj obligacje 10-letnie dadzą 8% stopy zwrotu rocznie przez 10 lat. A te kupione w ramach funduszy PPK jeszcze będą miały specjalny boost, bo część pieniędzy do tej inwestycji dołoży pracodawca i państwo.

Mniejsze nadzieje można mieć w stosunku do rynku akcji. Polska GPW od lat nie brylowała, nie korzystała na globalnej hossie, trwała w marazmie i stagnacji. Nadciąga recesja, pewnie dość mocna. Z pewnością odbije się to na wynikach spółek – a więc i na ich notowaniach. Ale w PPK nie inwestuje się w horyzoncie roku, tylko dekad. Kupione dzisiaj, w czasach przeceny, akcje mają szansę odbić. Polecam wpis Artura Wiśniewskiego o tym, że w długim terminie rosną indeksy, ale nie akcje.

Dlatego też inwestorzy tak pokochali indeksowe fundusze pasywne – gdy jasne się stało, że bicie benchmarków jest na dłuższą metę niemożliwe. I to dają PPK. Regularne, długoterminowe, zdywersyfikowane, dotowane przez pracodawcę i państwo inwestowanie w szeroki rynek. Rezygnować z PPK tylko dlatego, że przez kilka miesięcy tracą na wartości? Warto to jeszcze raz przemyśleć.

Źródło zdjęcia: Pixabay