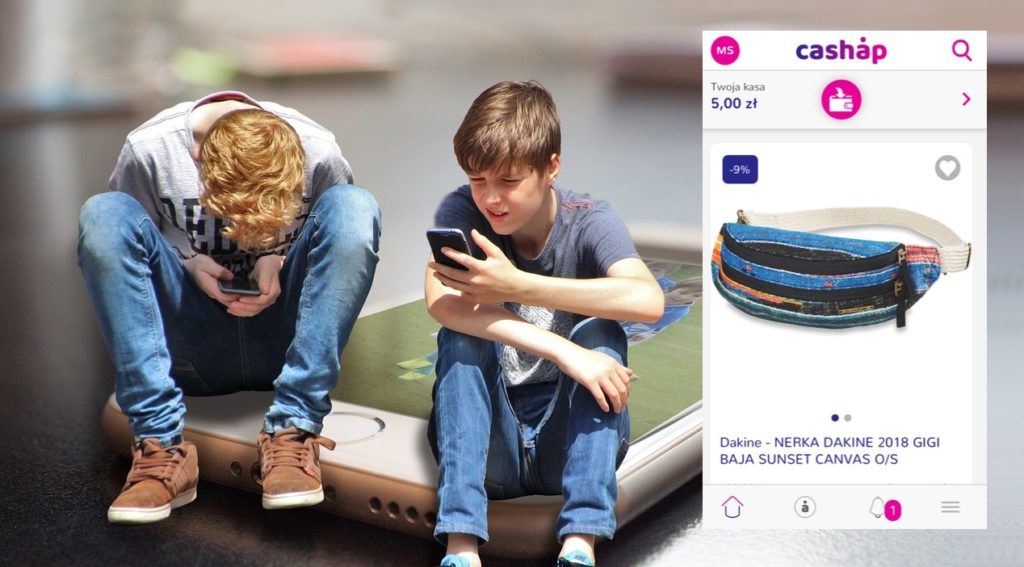

Dzisiaj na rynek wchodzi Cashap, aplikacja na smartfony dla młodzieży, która pozwala z jednej strony wygodnie zbierać pieniądze od rodziców i dziadków na prezenty, a z drugiej – wydawać kasę bez konieczności posiadania konta w banku, ani karty. Jedni powiedzą, że to „strzał w dziesiątkę”. Inni, że „narzędzie szatana”. I wszyscy będą mieli rację. Ale najlepsze w aplikacji Cashap są te funkcje, których… dopiero w niej będą

Banki po macoszemu traktują dziś młodzież, oferując co najwyżej „młodzieżowe” mutacje standardowych produktów i usług. Ani to podniecające, ani przełomowe. Owszem, są takie inicjatywy jak PKO Konto Junior czy rachunek „samootwierający się” w Banku Millennium, ale trudno powiedzieć, by były to rzeczy, o których gimnazjalista śni po nocach.

- Tak Duńczycy przygotowują się na kryzys? Bank centralny wydał nowe zalecenie dotyczące form płatności w sklepach [POWERED BY EURONET]

- Przesiadka na mniejszego konia da zarobić? Akcje polskich małych i średnich spółek mogą przejąć pałeczkę hossy od gigantów [POWERED BY UNIQA TFI]

- Jest nowy ETF oparty na polskich indeksach akcji! I to… dwóch naraz! Czy to ma sens? TFI PZU chce ściągnąć polskie pieniądze na polską giełdę [POWERED BY PZU]

Z punktu widzenia naszych nastolatków ważne w życiu są dwie rzeczy: PIN do karty „staruszka” (albo inny dostęp do „wodopoju”) oraz swoboda wydawania „zorganizowanych” w ten czy inny sposób pieniędzy. Na te oczekiwania zamierza odpowiedzieć aplikacja Cashap, która zaczyna właśnie szukać miejsca w smartfonach gimnazjalistów, licealistów i „starszaków” w podstawówce.

Małolat pieniądz „zarobi” i zakupy zrobi. Bez gotówki, bez konta i bez karty płatniczej

Rzecz działa następująco; ściągasz aplikację (z Google Play albo AppStore), rejestrujesz się w niej i… ruszasz na łowy. Polegają one na tym, że można spiąć aplikację z kontaktami w telefonie i wysłać do znajomych prośbę o pieniądze na określony cel. Prośba jest wysyłana SMS-em, do którego załączony jest link pozwalający za pomocą płatności online od razu zasilić konto syna, córki, wnuczka albo znajomego młodziana.

Rzecz działa następująco; ściągasz aplikację (z Google Play albo AppStore), rejestrujesz się w niej i… ruszasz na łowy. Polegają one na tym, że można spiąć aplikację z kontaktami w telefonie i wysłać do znajomych prośbę o pieniądze na określony cel. Prośba jest wysyłana SMS-em, do którego załączony jest link pozwalający za pomocą płatności online od razu zasilić konto syna, córki, wnuczka albo znajomego młodziana.

Pieniądze lądują w aplikacji natychmiast i – po zebraniu określonej kwoty – możne je od razu wydać. Bo druga funkcja Cashap to „ryneczek” (spece od marketingu powiedzieliby, że marketplace) z najróżniejszymi gadżetami i rzeczami, które mogą się przydać nastolatkom. Kupując dany towar podajesz tylko adres dostawy, a kasa jest ściągana automatycznie z salda w aplikacji.

Oznacza to, że po pierwsze dziecko może samo zorganizować sobie bezgotówkową zbiórkę z okazji urodzin, imienin, Dnia Dziecka, Bożego Narodzenia, Zająca oraz piątki ze sprawdzianu z matematyki. Wpłacanie pieniędzy nie wymaga posiadania aplikacji, to zwykły przelew pay-by-link. A pieniądze wydaje się bezgotówkowo, ale bez karty i bez konta w banku. Zła wiadomość jest taka, że nie da się też kupić nic poza ekosystemem Cashap. Aplikacja nie ma funkcji karty zbliżeniowej, nie można nią płacić w stacjonarnych sklepach.

Jesteście przerażeni? Ja też na początku byłem, bo to wygląda na perwersyjnie ergonomiczne urządzenie do „czochrania staruszków na kasę”. Owszem, ma niezaprzeczalne zalety, bo każdy, kto ma w domu nastolatka w głębi duszy o niczym innym nie marzy jak o tym, żeby ten nastolatek sam powiedział co chce dostać w prezencie z dowolnej okazji. Cashap rozwiązuje sprawę szybko i sprawnie. W dodatku zamiast zbierać fizyczną gotówkę można gromadzić donacje w aplikacji.

Czytaj też: Dziecko dorwało się do smartfona, sklep pozwolił na zakup bez PIN. Bank też o nic nie pytał. Taka gra

Nie tylko zakupy. Lokata też z Cashap’a?

Gdyby rzecz miała ograniczać się wyłącznie do pośrednictwa w „organizowaniu” i wydawaniu pieniędzy, to powiedziałbym, że „powinni tego zabronić”. Ale Cashap w najbliższej przyszłości wzbogaci się również o funkcje oszczędnościowe – pieniędzy nie będzie trzeba wydawać, lecz położyć na specjalną lokatę w bankach współpracujących z aplikacją. Po upływie depozytu kaska będzie wracała do aplikacji razem z procentami. Inną funkcją ma być dobroczynność – będzie można robić zbiórki np. na domy dziecka czy inne cele charytatywne.

Co ciekawe, aplikacja nie ma funkcji czatu, dość typowej dla wielu finansowych aplikacji dla młodzieży. Jej twórcy doszli do wniosku, że temat zakupów i wydawania pieniędzy jest na tyle wrażliwy, że nie powinien stawać się – przynajmniej w przypadku młodzieży – tematem czatów, poleceń, rekomendacji czy dyskusji.

O sukcesie Cashap zadecyduje zapewne liczba „okazji zakupowych”, które pojawią się w aplikacji. Ciuchy, sprzęt sportowy, gry, książki, bilety na koncerty, telefony, bilety do kina itd. Im więcej cennych dla młodzieży produktów będzie można sfinansować przez Cashap, tym więcej młodych ludzi uzna apkę za niezbędną do życia. A „żebranie” o pieniądze u rodziców, dziadków, wujków oraz starszego rodzeństwa przyjmie nieskomplikowaną i nieinwazyjną formę SMS-a. Nie będzie trzeba też tłumaczyć każdemu z osobna celu zrzutki, wszystko będzie w zaproszeniu do przelewu.

Od strony technicznej rzecz wygląda tak, że pieniądze przechowywane przez posiadaczy aplikacji oraz te wpłacane z zewnątrz przez donatorów lądują na koncie rozliczeniowym w BOŚ Banku, z którym współpracuje Cashap. Zakup produktu w ramach posiadanego przez użytkownika salda de facto jest przelewem z BOŚ na konto danego sklepu internetowego. Aplikacja chce zarabiać na prowizjach od sprzedaży generowanej przez gimnazjalistów.

Wśród mechanizmów popychających do wyuzdanej konsu… tfu, korzystania z okazji, ma być określony czas dawany przez aplikację na zakup jakiegoś produktu w okazyjnej cenie oraz mechanizm zakupów grupowych (czyli „jeśli kupicie pięć pen-drive-ów to zapłacicie tylko pół ceny”). Zło w czystej postaci! Ale, niestety, atrakcyjne. Mam nadzieję, że podobnie będą promowane lokaty, które będzie można założyć z poziomu aplikacji za zebrane pieniądze.

Czytaj też: Masz w piwnicy nieużywany wózek dziecięcy? Albo łóżeczko? Możesz na nim zarabiać. „AirBnB do obsługi dzieci”

Czytaj też: Jak nauczyć dziecko obchodzenia się z pieniędzmi? Konto w banku czy skarbonka?

Co powiedzą dziadek i babcia?

Jeśli chodzi o problemy to zapewne pojawi się duży opór – być może też wśród starszych donatorów oraz tych nie mających konta w banku – przed odpowiadaniem na jakieś dziwne SMS-y z prośbą o przelew. Cashap zamierza rozprowadzać w kioskach doładowania. Będzie się je kupować za gotówkę, przekazywać w formie kodów, których wpisanie do aplikacji będzie działało jak zasilenie e-portfela albo doładowanie telefonu komórkowego.

Jeśli chodzi o problemy to zapewne pojawi się duży opór – być może też wśród starszych donatorów oraz tych nie mających konta w banku – przed odpowiadaniem na jakieś dziwne SMS-y z prośbą o przelew. Cashap zamierza rozprowadzać w kioskach doładowania. Będzie się je kupować za gotówkę, przekazywać w formie kodów, których wpisanie do aplikacji będzie działało jak zasilenie e-portfela albo doładowanie telefonu komórkowego.

Zastanawiam się, czy przypadkiem forma SMS-u z linkiem do płatności nie zostanie dość szybko wykorzystana przez złodziei pieniędzy, którzy żerują m.in. na takiej formie zdobywania loginów i haseł do naszych pieniędzy w bankach. Nie byłoby większej wtopy dla twórców aplikacji, gdyby rodzice, dziadkowie lub inni członkowie rodziny wpłacali pieniądze na fikcyjne prezenty w ramach linków podsyłanych przez złodziei.

A kwestie odpowiedzialności finansowej korzystających z aplikacji małolatów? Użytkownicy Cashap muszą mieć skończone 13 lat, a każdy niepełnoletni użytkownik zobowiązany jest do dodania opiekuna prawnego, który może kontrolować jego działania w aplikacji. Zarówno zbiórkę, jak i listę osób, których nastolatek chce do niej zaprosić, akceptuje opiekun – rodzic (jeśli zdecydował się na korzystanie tej funkcji).

Aplikacja to pomysł spółki GenZet (jak wynika z nazwy, zajmuje się dogadzaniem cyfrowym dzieciakom z generacji „Z”), której udziałowcami są tzw. aniołowie biznesu (czyli zamożni rentierzy inwestujący w obiecujące start-upy). A rzecz zaczęła się od tego, że Marta Kaleńska-Jaśkiewicz, była prezes Axa Assistance, dostrzegła duży problem z wymyślaniem urodzinowych upominków dla swoich dzieci.

źródło zdjęcia tytułowego: Pixabay/Cashap