Jest decyzja o połączeniu banków Leszka Czarneckiego! Zgodziły się na to zarządy i rady nadzorcze Getin Banku i Idea Banku. Plan musi jeszcze zaakceptować Komisja Nadzoru Finansowego. Oficjalnie chodzi o przyspieszenie wzrostu obu banków, a tak naprawdę – o ich akcję ratunkową. Tylko czy nie będzie to akcja z motywem „wiódł ślepy kulawego”? I co oznacza dla klientów obu banków?

Formalnie bankiem przejmującym będzie Idea Bank. Wyemituje nowe akcje dla akcjonariuszy Getin Banku. Ci ostatni za każdych ponad pięć akcji Getinu (wartych 38 gr. na czwartkowej sesji) dostaną jedną akcję nowej emisji Idea Banku (w czwartek kosztowały 2,76 zł). W dokładnych liczbach parytet wymiany wynosi 0,185 akcji Idea Banku za jedną akcję Getinu, co przy rynkowych relacjach cen akcji jest korzystne dla udziałowców Getinu.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

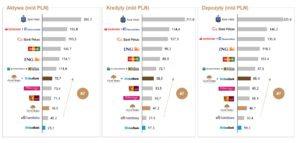

W papierach liderem fuzji będzie Idea Bank, ale połączony bank ma działać pod nazwą Getin Noble Bank. Po fuzji ma być wielki i potężny. Z danych zawartych w prezentacji dla inwestorów wynika, że będzie to bank numer siedem pod względem aktywów. Portfel kredytów będzie wart 58 mld zł, zaś depozytów 65 mld zł. W sumie oba banki mają 1,7 mln klientów detalicznych (w dużej części tylko depozytowych) oraz 400.000 firm.

Dzięki większej skali działalności połączonego banku będzie można zaoszczędzić 180 mln zł rocznie oraz taniej finansować się na rynku (m.in. depozytów). Zwłaszcza Idea Bank nie będzie musiał już płacić tak wysokich stawek za depozyty (z raportu za trzeci kwartał zeszłego roku wynika, że w ciągu roku musiał zwiększyć „premię” dla tych, którzy pożyczają mu kapitał z 0,2 do 0,6% powyżej WIBOR-u).

To ostatnie może mieć znaczenie w kontekście dużego odpływu depozytów z banków Leszka Czarneckiego po ujawnieniu słynnych taśm. Nie wiadomo oficjalnie ile pieniędzy odpłynęło, ale w najbardziej dramatycznych momentach oba banki zwiększyły oprocentowanie depozytów do 3,9%, czyli wartości astronomicznej (przeciętny polski bank nie płaci więcej, niż 2-2,5%, a duzi – 1-1,5%).

Skala działalności może mieć znaczenie w kontekście poszukiwania inwestorów finansowych. Leszek Czarnecki zlecił już poszukiwanie funduszu private equity, który chciałby dorzucić paręset milionów złotych kapitału w zamian za udziały. Łatwiej będzie pozyskać takie pieniądze dla banku, który daje cień nadziei na to, że kiedyś będzie rentowny. Efekt skali może w tym pomóc.

Wielki kryzys Getin Banku i Idea Banku. Co się dzieje?

Oba banki Leszka Czarneckiego są w kryzysie, ale – szczęście w nieszczęściu – każdy na innym etapie. Mający 55 mld zł aktywów Getin Bank najgorsze ma już za sobą. Boleśnie odchorował wzrost nie spłacanych w terminie kredytów (efekt sprzedawania kredytów frankowych „na puls”) i odcięcie – częściowo z powodu nowego prawa, a częściowo wskutek zmian rynkowych – możliwości sprzedawania najbardziej dochodowych, lecz toksycznych produktów – polisolokat, ubezpieczeń kredytów, produktów strukturozywanych opartych na opcjach.

Bank próbuje zmienić profil: z „wyciskacza” prowizji od jednorazowej sprzedaży pragnie przemienić się w przyjazną instytucję finansową, z którą można się związać na lata i to nie tylko poprzez trzymanie tam depozytów, ale także przez konto osobiste, codzienne płatności. Proces jest trudny i bolesny, ale zaczyna przynosić efekty. W zeszłym roku Getin miał 573 mln zł straty, w tym roku – po trzech kwartałach (danych za cały rok jeszcze nie ma) zredukował ją do 178 mln zł. Z tego w trzecim kwartale bank był już tylko 14 mln zł na minusie.

Czytaj też: Czy Getin Bank to już zombie? Trzy problemy, które go wykańczają

Czytaj też: Spowiedź Leszka Czarneckiego w Karpaczu. Co poszło nie tak z Getin Bankiem?

Leszek Czarnecki do stawiania Getinu na nogi wynajął Artura Klimczaka, współtwórcę detalicznego sukcesu Banku Millennium. Zmieniły się produkty, komunikacja marketingowa, odeszła większość pracowników. Zarządzaniem portfelem złych kredytów zajął się Jerzy Pruski, były szef Bankowego Funduszu Gwarancyjnego, który niejedną górę kredytowego „shitu” w życiu widział.

Z Idea Bankiem mającym 24 mld zł aktywów sprawa jest inna – wszedł agresywnie w ryzykowny rynek finansowania drobnych przedsiębiorców i o mało się od tego nie przewrócił. Brał od ludzi depozyty na wysoki procent i za te pieniądze „ubierał” przedsiębiorców w drogie kredyty, przy okazji dokładając do nich inwestycje i ubezpieczenia (były już zakazane na rynku detalicznym, ale w obsłudze firm – nie).

To w Idea Banku wciśnięto klientom najwięcej obligacji Getbacku. Niedawno wyrzucono zarządzających bankiem i zaczęto „sprzątanie”. Efekt? 410 mln zł straty po trzech kwartałach. Bank ogłosił utworzenie 130 mln zł rezerw (m.in. na odszkodowania za misselling) i spisał na straty inwestycje warte 190 mln zł. 60 mln zł odpisał w straty oczekując mniejszych przychodów z pośrednictwa w sprzedaży polis inwestycyjnych, z których klienci przedwcześnie rezygnują.

Czytaj też: Kolejna część imperium Leszka Czarneckiego chwieje się w posadach. Idea Bank tonie na giełdzie

Szokujący zjazd, bo przecież mówimy o instytucji, która jeszcze w 2017 r. miała 230 mln zł zysku, zaś trzy lata temu pokazała 440 mln zł zarobku. A teraz grożą mu wielomilionowe odszkodowania za misselling, a odsetek nie spłacanych w terminie kredytów w przeciągu roku wzrósł z 7% do ponad 10%. Ostatnio na stanowisko prezesa Idea Banku odesłano Jerzego Pruskiego, co świadczy o powadze sytuacji.

Oba banki w ciągu kilku last straciły ponad 90% wartości na giełdzie. O Leszku Czarneckim na podstawie notowań akcji jego banków nawet nie można już powiedzieć, że jest miliarderem.

Czytaj też: Kryzys zaufania wobec spółek Leszka Czarneckiego. To chwilowe czy początek dramatu?

Czy fuzja uratuje banki Leszka Czarneckiego przed katastrofą? Brakuje dwóch rzeczy

Stan na dziś jest taki, że mamy transakcję z gatunku „wiódł ślepy kulawego”. Getin mający 170 mln zł straty netto łączy się z Idea Bankiem, który ma 410 mln zł straty. Łącznie mamy górę majątku – 80 mld zł aktywów – i górę strat – prawie 600 mln zł w ciągu trzech kwartałów 2018 r..

Faktem jest, że w dużej części straty są jednorazowe, wynikające z tworzenia rezerw i zmniejszania wartości składników majątku. Na poziomie bieżącej działalności bankom nie brakuje już wiele do tego, by przestały „przepalać” pieniądze. Getin miał w trzecim kwartale 2018 r. tylko 14 mln zł strat, a Idea była 33 mln zł „pod wodą”.

Oczywiście: nie wiemy co w życiu obu banków wydarzyło się w czwartym kwartale, gdy przeżyły panikę deponentów. Na pewno skokowo wzrosły koszty finansowania działalności, więc być może rentowność znów poleciała na łeb, na szyję (trzeba było więcej płacić za pieniądze, a oprocentowanie udzielanych kredytów musiało pozostać na rynkowym poziomie).

Na dziś Getin i Idea potrzebują dwóch rzeczy. Pierwsza to osiąganie zysków z bieżącej działalności. Patrząc na kwartalne straty – w sumie prawie 50 mln zł w obu bankach w trzecim kwartale – wizja sięgających 180 mln zł rocznych oszczędności dzięki konsolidacji wygląda na kroplówkę ratującą życie. Choć nawet i to może nie pomóc jeśli „wielki” Getin nie będzie umiał przekonać klientów, by założyli w nim coś więcej, niż lokatę i jeśli nie będzie w stanie powstrzymać wzrostu odsetka złych kredytów. Ostatnio w Getinie sięgnął on 15% (dwa razy więcej, niż średnia rynkowa).

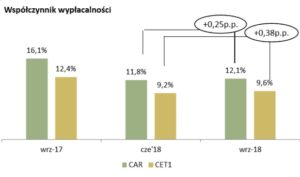

Druga rzecz to kapitał. Nawet jeśli oba banki przestaną przynosić straty – a więc „przejadać” kapitał własny – to i tak muszą szybko zasypać lukę kapitałową. Współczynnik kapitału własnego najwyższej jakości (Tier 1) w przypadku Idea Banku przez rok spadł z 12,1% do 8,2%, zaś w przypadku Getin Banku zjechał z 12,4% do 9,6%. W obu przypadkach jest to więcej, niż wynoszą europejskie wymogi regulacyjne, ale mniej, niż oczekuje polski nadzór (żąda ok. 12% kapitału najwyższej jakości).

Połączenie banków jest więc jedyną sensowną drogą, ale nie gwarantuje ich wyprowadzenia na prostą. Na razie obie instytucje przynoszą straty z bieżącej działalności, mają rosnące wskaźniki złych kredytów, nie cieszą się dobrą reputacją (grożą im też odszkodowania za misselling) i „zjadły” jedną trzecią kapitału własnego potrzebnego im jak tlen do bezpiecznej działalności. Są pod obserwacją KNF, bo przestały spełniać wymogi dotyczące kapitału najwyższej jakości.

Oszczędności i efekt synergii wynikające z konsolidacji to oczywiście ważna kroplówka. Mniejsze koszty pozyskiwania depozytów też pomogą bankom wyjść nad kreskę. A sama transakcja może przyciągnąć niezbędny kapitał z jakiegoś funduszu private equity na zasypanie dziury w kapitałach, która powstała po „zjadaniu” ich przez dotychczasowe straty finansowe.

Ale czy to wszystko wystarczy, by przeważyć szalę na korzyść Leszka Czarneckiego? Jedno jest pewne: to już prawdopodobnie ostatnia szansa na uratowanie imperium Czarneckiego w dotychczasowej postaci.

Jeśli operacja „sklejania” Getin Banku i Idea Banku z jakichś przyczyn się nie uda, zaś dawca kapitału nie przybędzie, to zostanie jeszcze tylko opcja „delewarowania”, czyli kontrolowanego „skurczenia” się połączonych banków oraz scenariusz sprzedania bankowych aktywów części, w cenie złomu. Albo oba te rozwiązania łącznie. To jednak tylko teoretyczne dywagacje, bazowy scenariusz jest jednak taki, że ślepy odzyska wzrok, a kulawy podskoczy.