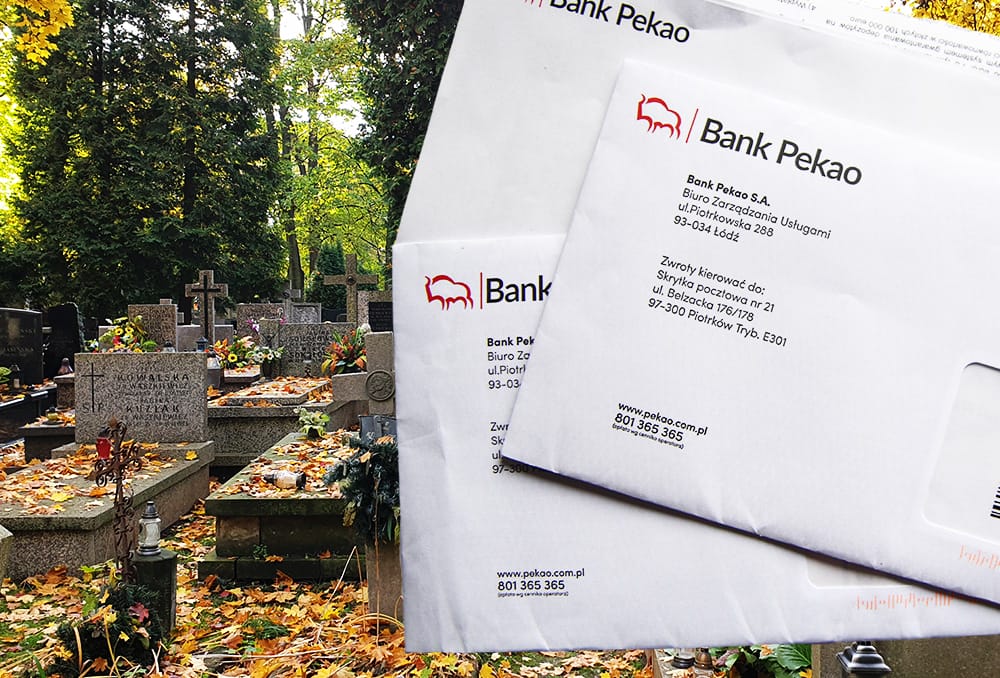

Pan Jan i pani Halina byli klientami Banku Pekao. Pan Jan nie żyje od ponad 10 lat, a pani Halina od prawie sześciu. Bank został poinformowany o śmieci klientów, a mimo tego nadal wysyła do nich listy. Co tu się wyprawia?

Gdy poruszamy tematy związany ze śmiercią bliskich osób i pozostawionymi przez nich finansami, zwykle koncentrujemy się na kwestiach spadkowych – kto i na jakich zasadach ma prawo do pozostawionych środków. W tej historii nie chodzi o sprawy dziedziczenia, a o skuteczne zamknięcie rachunków.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Jan i Halina – małżeństwo – mieli konto wspólne w Banku Pekao. W lipcu 2013 r. pan Jan zmarł. Pani Halina z córką Barbarą poszły do oddziału banku, by poinformować o jego śmierci oraz żeby przekształcić konto. Od tej pory było to konto wspólne pani Haliny i jej córki. W lipcu 2019 r. zmarła pani Halina. Pani Barbara udała się do banku, przedstawiła akt zgonu mamy i zamknęła rachunek, choć – jak relacjonuje – nikt w banku nie skserował dokumentu.

Problem w tym, że formalnie, z punktu widzenia banku pan Jan i pani Halina… nadal żyją, bo regularnie przychodzi do nich bankowa korespondencja. Ostatni list do pana Jana przyszedł w grudniu 2023 r. z informacją o systemie gwarantowania depozytów, jakim objęci są klienci banku.

Jak zamknąć rachunek po zmarłej osobie?

Ta sytuacja obrazuje bałagan, ale może też ranić uczucia. Wyobraźcie sobie, że zmarł ktoś bliski, powiadomiliście o tym bank, a ten, wysyłając listy, co chwilę przypomina Wam o śmierci. Wydawać by się mogło, że banki mają dziś dostęp do wielu baz, wiedzą o nas coraz więcej, a nie potrafią zweryfikować, czy klient żyje.

Poprosiłem Bank Pekao o wyjaśnienie, dlaczego nadal pisze listy do nieżyjących klientów i jakie procedury stosuje, żeby do takich sytuacji nie dochodziło. Bank obiecał mi, że przeanalizuje sprawę i przekaże wyjaśnienia pani Barbarze. W międzyczasie poszperałem w przepisach związanych z zamykaniem rachunków po śmierci klientów.

Z mocy prawa rachunek bankowy zostaje zamknięty z chwilą śmierci klienta, choć są pewne wyjątki dotyczące np. rachunku przedsiębiorcy, w przypadku którego został ustanowiony zarząd sukcesyjny. To forma tymczasowego kierowania przedsiębiorstwem po śmierci przedsiębiorcy, który następcom prawnym daje czas na podjęcie decyzji, czy chcą kontynuować działalność na własny rachunek, sprzedać firmę, czy ją zamknąć.

Więcej przydatnych informacji na temat finansów po śmierci członka rodziny znajdziecie w poradniku przygotowanym przez Rzecznika Finansowego.

A wracając do klienta indywidualnego, jego śmierć – choć formalnie rachunek zamykany jest z datą zgonu – nie spowoduje skutecznego zamknięcia rachunku (i jak rozumiem – zaprzestania wysyłania listów). Żeby tak się stało, trzeba bank o tym poinformować. Jak to zrobić?

„Przynieś do najbliższego oddziału banku odpis aktu zgonu. Żeby to zrobić, nie musisz być spokrewniony ze zmarłym. Jeżeli posiadasz konto w naszym banku możesz zgłosić zgon klienta przez serwis internetowy w Pekao24”

– informuje Bank Pekao, ale podobnie jest w innych bankach. Polegając na relacji pani Barbary, w przypadku jej rodziców formalności zostały dopełnione. Gdy zmarł pan Jan, rachunek został przekształcony w konto prowadzone na rzecz jego żony i córki. Bank musiał więc wiedzieć o śmierci klienta. W przypadku śmierci pani Haliny, jej córka dobrze pamięta wizytę w oddziale z aktem zgonu i złożoną dyspozycją zamknięcia rachunku wspólnego.

Bank też musi sprawdzać, czy klient żyje

Podejrzewam, że tego typu problemy nie są nagminne. Bo jeśli spadkobiercom zależy na środkach pozostawionych przez ich bliskich, to prędzej czy później pójdą do banku z odpowiednimi dokumentami. Natomiast nie ma obowiązku informowania banku o śmierci. Zresztą często spadkobiercy nie wiedzą, w którym banku prowadzony był rachunek.

Na marginesie, ustalenie tego nie jest dziś trudne. Od lipca 2016 r. działa Centralna informacja o rachunkach w ramach systemu Ognivo, którego operatorem jest Krajowa Izba Rozliczeniowa. System Ognivo służy do wymiany różnego rodzaju informacji między bankami komercyjnymi, spółdzielczymi i SKOK-ami. Jeśli chcemy sprawdzić, gdzie zmarły miał konta czy lokaty terminowe, wystarczy w dowolnym banku złożyć stosowny wniosek. Oczywiście musimy potwierdzić, że jesteśmy spadkobiercami. Następnie bank, w którym złożyliśmy wniosek, poprzez system Ognivo rozsyła pytanie do innych banków.

Dziś toczy się dyskusja, czy podobnym systemem nie powinny zostać objęte firmy ubezpieczeniowe. Być może ktoś wykupił ubezpieczenie na życie i wskazał nas jako osobę uposażoną, ale nas o tym nie poinformował. Dziś ustalenie tego jest niezwykle trudne i czasochłonne. Więcej o tym problemie przeczytacie w tym artykule.

Ale nawet jeśli rodzina czy spadkobiorcy nie poinformują o śmierci, to banki co jakiś czas muszą włożyć nieco wysiłku w weryfikację czy ich klienci żyją. Mówi o tym art. 59a pkt 6 ustawy Prawo bankowe.

„Z upływem 5 lat od dnia wydania ostatniej dyspozycji dotyczącej rachunku prowadzonego na podstawie umowy (…) bank jest obowiązany wystąpić do ministra właściwego do spraw informatyzacji o udostępnienie danych z rejestru Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL) umożliwiających ustalenie, czy posiadacz rachunku żyje. W przypadku gdy umowa przewiduje prowadzenie więcej niż jednego rachunku, termin, o którym mowa w zdaniu pierwszym, liczy się od dnia wydania ostatniej dyspozycji dotyczącej tych rachunków.”

Wydaje się więc, że w opisywanej sprawie – nawet jeśli przyjmiemy, że formalności nie zostały dopełnione przez spadkobierców – bank na własną rękę powinien zweryfikować, czy klienci żyją. Od śmierci pana Jana minęło już ponad 10 lat. Piąta rocznica śmierci pani Haliny minęła w lipcu ubiegłego roku, a więc zgodnie z przepisami prawa bankowego bank powinien wystąpić o wgląd do bazy PESEL.

Można sobie wyobrazić jeszcze inną sytuację. Być może rachunki zostały skutecznie zamknięte, ale nie zostało to odnotowane w systemie odpowiedzialnym za wysyłkę korespondencji do klientów.

—————————————

PAMIĘTAJ TEŻ: Wszystkie wysokokwotowe transakcje warto przeprowadzać u notariusza. Spisujesz umowę sprzedaży nieruchomości? Sprzedajesz drogi samochód? Piszesz testament? Zastanawiasz się nad sprzedażą lub zakupem firmy? Pamiętaj o notariuszu – gwarantuje on nie tylko bezpieczeństwo przy zakupie lub sprzedaży nieruchomości, czy rozwikłaniu spraw spadkowych. Notariusz obok doradcy podatkowego, księgowego i prawnika jest gwarantem bezpiecznego prowadzenia biznesu i majątkowych spraw rodzinnych. Jeśli jeszcze nie masz swojego notariusza, możesz go wyszukać na stronie internetowej Partnera „Subiektywnie o Finansach” w roku 2024 – Izby Notarialnej w Warszawie.

PAMIĘTAJ TEŻ: Wszystkie wysokokwotowe transakcje warto przeprowadzać u notariusza. Spisujesz umowę sprzedaży nieruchomości? Sprzedajesz drogi samochód? Piszesz testament? Zastanawiasz się nad sprzedażą lub zakupem firmy? Pamiętaj o notariuszu – gwarantuje on nie tylko bezpieczeństwo przy zakupie lub sprzedaży nieruchomości, czy rozwikłaniu spraw spadkowych. Notariusz obok doradcy podatkowego, księgowego i prawnika jest gwarantem bezpiecznego prowadzenia biznesu i majątkowych spraw rodzinnych. Jeśli jeszcze nie masz swojego notariusza, możesz go wyszukać na stronie internetowej Partnera „Subiektywnie o Finansach” w roku 2024 – Izby Notarialnej w Warszawie.

Zdjęcie tytułowe: Maciej Bednarek