Coraz bardziej nieprzyjemnie robi się pomiędzy frankowiczami, którzy pozwali banki i żądają unieważnienia swoich umów, a bankowcami. Akcja, w której Bank BPH pozywa klientów może ostatecznie zdecydować o tym, czy branża bankowa będzie mogła skutecznie strzelać z armaty pt. „wynagrodzenie za korzystanie z kapitału”. Na razie bankowcy przegrywają

Chyba można już powiedzieć, że frankowicze szturmują sądy szeroką ławą. Jakkolwiek liczba prawomocnych wyroków w sprawach frankowych nie przekracza „małych” kilku tysięcy (miesięcznie w całej Polsce zapada 200-300 wyroków, łącznie prawomocnych i nieprawomocnych), to liczba składanych pozwów jest już z punktu widzenia branży bankowej groźna.

- Masz psa albo kota? Ten bank ma dla Ciebie specjalną kartę. 400 zł na zachętę, darmowe wizyty u weterynarza, zniżki na zakupy karmy. Co Burek na to? [POWERED BY BNP PARIBAS BANK POLSKA]

- Wealth management: czerwony dywan i złote spinki czy ostatni bastion tradycyjnej bankowości? Znajdź siedem różnic [POWERED BY CITIBANK HANDLOWY]

- W którym polskim mieście żyje się najwygodniej, najbardziej komfortowo, najzdrowiej i najbezpieczniej? I czy mieszkania są tam droższe? [POWERED BY PZU]

W zeszłym roku tylko do jednego, „frankowego” wydziału w Sądzie Okręgowym w Warszawie wpłynęło 13 500 spraw (z tego ponad 3 000 spraw to „przeksięgowania” z innych wydziałów). To mniej więcej połowa wszystkich pozwów frankowych składanych przez klientów w całej Polsce. Łącznie w sądach jest już prawdopodobnie ponad 50 000 pozwów o unieważnienie kredytów walutowych (na koniec pierwszego półrocza 2021 r. było ich 36 000).

Coraz więcej pozwów o franki. Już ponad 10% kredytów w sądach

To oznacza, że już kilkanaście procent frankowiczów (wszystkich umów jest nieco ponad 400 000) jest ze swoim kredytem w sądzie. Jakkolwiek młyny sprawiedliwości mielą wolno, co oznacza, że katastrofa jest rozłożona na raty, to jednak – według różnych statystyk – między 90% a 95% procesów kończy się po myśli frankowiczów.

Według danych z Nawigatora SBB w czwartym kwartale 2021 r. zapadło w pierwszej instancji blisko 1200 wyroków pozytywnych dla frankowiczów, a 14 korzystnych dla banków.

Banki z jednej strony tworzą rezerwy na ewentualne koszty przegranych spraw (w niektórych bankach to już równowartość kilkunastu procent portfela kredytowego), a z drugiej testują różne warianty ugód. I liczą na to, że w ten sposób zdejmą z siebie przynajmniej część problemu. Najbardziej zaawansowany jest w tej sprawie bank PKO BP, ale swoich dróg próbują również Bank Millennium (tutaj opisuję jego propozycje) oraz mBank (tutaj dwa słowa o jego ofercie). Czasem klient chce się dogadać, to bank go wyrzuca przez okno.

Ale z trzeciej strony bankowcy coraz odważniej próbują „terroryzować” klientów kontrpozwami. Chodzi oczywiście o wynagrodzenie za korzystanie z bankowego kapitału. Już dawno temu bankowcy zapowiadali, że skoro klienci chcą unieważniać kredyty, to oni – w rewanżu – będą klientów prosić o odsetki za cały czas, kiedy ci korzystali (bezumownie) z tegoż kapitału.

Jako pierwszy tą ścieżką poszedł Raiffeisen Bank, który bez ogródek wyliczył klientowi kwotę do zapłaty taką, jakby klient wziął od niego pożyczkę gotówkową. Rzecz brzmi kabaretowo, bo to by oznaczało, że za skonstruowanie umowy naszpikowanej niedozwolonymi zapisami bank nie tylko nie dostałby żadnej kary, ale wręcz otrzymałby nagrodę w postaci jeszcze wyższego wynagrodzenia.

Do tej pory takie kontrpozwy były nieliczne i otrzymywali je niektórzy klienci, którzy sprawę z bankiem wygrali. A więc mają w ręku wyrok, z którego wynika, że umowa jest nieważna, a całość różnic kursowych oraz odsetki zapłacone bankowi – anulowane.

Bank BPH pozywa klientów hurtowo?

Tę zasadę zmienił Bank BPH, który – prawdopodobnie jako pierwszy – zastosował „broń atomową”. Czyli wytacza procesy dotyczące nielegalnego korzystania przez klientów z kapitału jeszcze… przed wyrokiem sądu w „głównym” procesie o unieważnienie kredytu. Rozmawiałem o tej sprawie z przedstawicielami stowarzyszenia „Stop Bankowemu Bezprawiu”. Z ich relacji wynika, że „nalot dywanowy” na klientów trwa od kilku tygodni i że Bank BPH wysyła pozwy bez żadnego ostrzeżenia, np. wysłania wezwania do zapłaty.

Pozwy odbierają klienci, którzy pozwali bank. Nie ma znaczenia czy w tamtej sprawie jest już orzeczenie sądu, czy też nie. Nie ma też znaczenia czy klienci grzecznie spłacają raty, czy nie. Można odnieść wrażenie, że bank robi sobie krzywdę, bo niektórzy klienci – po odebraniu pozwu – przestają spłacać kredyt. Część klientów zawiadamia też prokuraturę o postępowaniu banku.

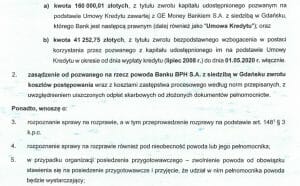

Jestem w posiadaniu jednego z takich pozwów. Bank BPH domaga się od klienta, który zaciągnął kredyt frankowy jeszcze w GE Money Banku, kwoty 160 000 zł (tyle klient pożyczył) i ponad 41 000 zł z tytułu „bezpodstawnego wzbogacenia”.

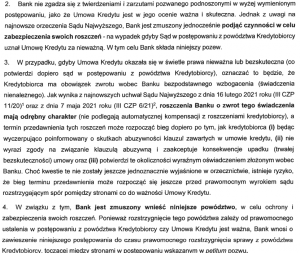

Pozew jest dziwaczny, bo stan prawny na dziś jest taki, że jest ważna umowa, którą klient wykonuje. Owszem, pozwał bank i zgłosił roszczenie o unieważnienie umowy, ale wyrok w tamtej sprawie jeszcze nie zapadł. Więc nawet gdyby – jakimś pokrętnym sposobem myślenia – dojść do wniosku, że w przypadku unieważnienia umowy klient by się „wzbogacił”, to przecież do takiego wzbogacenia dopiero mogłoby dojść w przyszłości.

Jak bank tłumaczy swoje postępowanie? Trzymajcie się foteli. Otóż bank nie zgadza się z zarzutami dotyczącymi abuzywności umowy kredytowej. W ocenie banku „umowa jest ważna i skuteczna”. Jednak „z uwagi na orzeczenia Sądu Najwyższego bank jest zmuszony podjąć czynności w kierunku zabezpieczenia swoich roszczeń” – na wypadek, gdyby ten drugi sąd uznał umowę za nieważną.

BPH pozywa klientów, bo boi się… przedawnienia swoich roszczeń

A co dokładnie zmusza bank do takiego postępowania? Podejrzenie, że istnieje ryzyko, iż „bieg terminu przedawnienia może rozpocząć się jeszcze przed prawomocnym wyrokiem sądu rozstrzygającym spór pomiędzy stronami dotyczący ważności umowy kredytu”.

Zapewne dlatego bank od razu prosi sąd o zawieszenie sprawy do czasu wydania orzeczenia w sprawie „podstawowej”, czyli o unieważnienie umowy kredytowej.

O co tu chodzi? Sąd Najwyższy w jednym ze swoich orzeczeń stwierdził, że roszczenia klienta i banku nie podlegają kompensacji (czyli klient osobno żąda od banku pieniędzy z tytułu unieważnienia umowy, a bank osobno – o zwrot pieniędzy od klienta), a termin przedawnienia roszczeń banku może zacząć bieg dopiero po tym, jak kredytobiorca został dokładnie poinformowany o konsekwencjach upadku umowy.

Zwykle to uświadomienie klientowi skutków unieważnienia umowy następuje w czasie trwania procesu w tej sprawie (bo niby jak miałoby nastąpić wcześniej?). Ale bank boi się, że termin przedawnienia (dla rat kredytowych wynosi trzy lata) nie wystarczy mu na ewentualne wystąpienie z roszczeniem, więc – na wszelki wypadek – występuje już teraz. Może chodzi o to, że sprawa o unieważnienie nie zakończy się w ciągu tych trzech lat? Sądząc po gigantycznych kolejkach w sądach – nie jest to niemożliwe.

Generalnie bankowi jest przykro i „jest zmuszony” do pozywania klienta, ale tak naprawdę bardziej może chodzić o to, żeby cała reszta klientów się od niego odstosunkowała w sprawie chęci unieważnienia swoich kredytów.

Czy taka akcja, będąca de facto – w mojej, subiektywnej opinii – próbą „sterroryzowania” klientów (choć z drugiej strony kwestia przedawnienia roszczeń banku jest realna, więc może nie chodzi tylko o wojnę nerwów), może się udać? Owszem, o ile bank w jakimś procesie wywalczyłby to, o co występuje – czyli „prewencyjny” zwrot kapitału oraz kosztów związanych z korzystaniem przez klienta z tegoż. Ale na to się nie zanosi. A nawet wręcz przeciwnie.

Sąd w Świdnicy: „roszczenie banku przedwczesne”

Jedną z takich spraw rozstrzygnął bowiem Sąd Okręgowy w Świdnicy (sygn. akt I C 1802/21). I oddalił powództwa banku w całości. Sędzia uznał, że po pierwsze bank wystąpił z roszczeniem przedwcześnie (czyli powinien przyjść jak już klient się bezpodstawnie wzbogaci), a po drugie – że nawet gdyby nie było za wcześnie, to byłoby i tak bez sensu.

Sprawę znam z opisów na Twitterze oraz z tego, czego dowiedział się dziennikarz Maciek Rudke, więc nie będę jej rozwijał (tym bardziej, że nie ma jeszcze pisemnego uzasadnienia, a dopiero ono może rzucić ewentualnie jaśniejsze światło na sprawy. Pełnomocnik banku wnioskował o zawieszenie postępowania do czasu zakończenia procesu o unieważnienie umowy kredytowej, ale nie znalazł zrozumienia u Wysokiego Sądu.

Dodam tylko, że w tej sprawie żartów już całkiem nie było, bo bank zażądał od klienta 607 000 zł, z czego tylko 142 000 zł to był udostępniony przed laty kapitał, a cała reszta (466 000 zł) to odsetki wyliczone w oparciu o stawki WIBOR.

Nie jest to pierwsze orzeczenie sądowe, które nawiązuje do kwestii wynagrodzenia za korzystanie z kapitału. Pojedyncze pozwy tego typu były już, zdaje się, składane przez bankowców (odgrażał się w tej sprawie m.in. Bank Millennium) i rozstrzygane przez sądy, przynajmniej w pierwszej instancji. Nie znam żadnego orzeczenia, które przyznawałoby bankowi wynagrodzenie za to, że klient przez lata korzystał z kapitału.

Bank BPH zdetonuje bombę, która okaże się niewypałem?

Problem z Bankiem BPH polega na tym, że jest mu już wszystko jedno. Nie prowadzi w Polsce żadnej innej działalności poza zarządzaniem portfelem kredytów hipotecznych. Ma w związku z tym gigantyczne straty. Jeśli zacznie masowo przegrywać procesy z frankowiczami, to niewykluczone że będzie musiał (albo chciał) ogłosić upadłość. I prawdopodobnie nie będzie tu akcji przejmowania banku za złotówkę, jak w przypadku Idea Banku, bo BPH nie ma dziś nawet cienia znaczenia systemowego dla branży.

Z powodu braku działalności w Polsce bank zapewne nie ma też żadnej motywacji, by się z klientami dogadywać. W zasadzie jedyną jego szansą na wyjście z sytuacji obronną ręką jest zminimalizowanie liczby przegranych procesów.

Płacenie w sądzie 5% opłaty wpisowej od sufitowych roszczeń dotyczących opłat za korzystanie z kapitału to de facto „bilet” na loterię, którą w tym przypadku jest możliwość, że: a) klienci się wystraszą i wycofają pozwy o unieważnienie umów albo więcej ich nie złożą, b) jeden lub drugi sąd każe klientowi zapłacić kilkaset tysięcy złotych i cała reszta kredytobiorców ze strachu położy po sobie uszy.

Bilet nie jest tani, a szansa na wygraną – jak to w loterii – niewielka. Ale jeśli to już ostatnie pieniądze, to w zasadzie gra na loterii może być i tak ostatnim pomysłem.

Produktem ubocznym tej afery może być ostateczne zaoranie bankowej argumentacji o wynagrodzeniu za kapitał. Dopóki jest to tylko straszak, część klientów może rzeczywiście obawiać się pójścia do sądu. Ale jeśli Bank BPH, na skutek zmasowanej akcji sądowej, zdetonuje tę bombę i okaże się ona niewypałem, to inne banki stracą możliwość korzystania z niej jako ze straszaka.

———————

„Finansowe sensacje tygodnia”: Czy mieszkania potanieją? Kiedy przestaną drożeć kredyty hipoteczne?

Dziś w podkaście „Finansowe sensacje tygodnia” rozmawiamy z dr Adamem Czerniakiem z SGH i Polityka Insight. Oczywiście o nieruchomościach. Czy drożejące kredyty hipoteczne przygniotą Polaków? Dlaczego nie lubimy kredytów o stałym oprocentowaniu? Czy inwestycja w nieruchomości może ochronić przed inflacją? I czy są na to szanse w najbliższych latach? Czy nieruchomości mogą jeszcze podrożeć, czy też należy się spodziewać ich spadku? Czy państwowa gwarancja wkładu własnego to dobry pomysł? Zapraszam do posłuchania pod tym linkiem, jak również na Spotify, Apple Podcast, Google Podcast i na sześciu innych popularnych platformach podcastowych

Dziś w podkaście „Finansowe sensacje tygodnia” rozmawiamy z dr Adamem Czerniakiem z SGH i Polityka Insight. Oczywiście o nieruchomościach. Czy drożejące kredyty hipoteczne przygniotą Polaków? Dlaczego nie lubimy kredytów o stałym oprocentowaniu? Czy inwestycja w nieruchomości może ochronić przed inflacją? I czy są na to szanse w najbliższych latach? Czy nieruchomości mogą jeszcze podrożeć, czy też należy się spodziewać ich spadku? Czy państwowa gwarancja wkładu własnego to dobry pomysł? Zapraszam do posłuchania pod tym linkiem, jak również na Spotify, Apple Podcast, Google Podcast i na sześciu innych popularnych platformach podcastowych

zdjęcie tytułowe: Papafox/Pixabay