Alerty BIK mają za zadanie poinformować nas o sytuacji, w której jakiś bank interesuje się naszymi danymi. Jeżeli akurat jesteśmy w kontakcie z bankiem, to można je zignorować, a w przeciwnym wypadku mamy szansę na zapobiegnięcie potencjalnemu oszustwu. Co jednak, gdy to bank wychodzi przed szereg i sam z siebie weryfikuje nas w BIK-u? Czy bank ma prawo sprawdzić nas w BIK-u bez naszej wiedzy? Jak odróżnić oszustwo od nadgorliwego pracownika banku? Co zrobić, gdy otrzymamy alert BIK? Sprawdzam

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Raport BIK zawiera informacje na temat spłacanych przez nas zobowiązań. Znajdziemy tam zapisy dotyczące zarówno aktualnych zobowiązań, jak i tych już spłaconych. Tutaj Robert Sierant opisywał sposoby na „wyczyszczenie” negatywnych wpisów o nas w takim raporcie. BIK oferuje też usługę znacznie zwiększającą nasze bezpieczeństwo: alerty BIK.

Niejednokrotnie polecałem aktywację alertów BIK w celu ochrony swojego majątku. Jeżeli mamy je aktywowane i jakiś bank sprawdza nas w Biurze Informacji Kredytowej, to otrzymamy SMS-a informacyjnego. Jeśli akurat nie składamy żadnego wniosku kredytowego, to powinniśmy się jak najszybciej skontaktować z bankiem i wyjaśnić sprawę. Niedawno spotkała mnie właśnie taka sytuacja.

Alerty BIK lepsze niż kawa

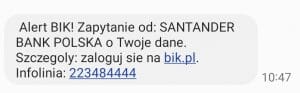

Miałem zwykły, bezstresowy dzień, kiedy nagle otrzymałem SMS-em alert BIK z informacją, że Santander Bank pyta o moje dane. Od razu zaznaczę, że wprawdzie od dłuższego czasu posiadam kartę kredytową w tym banku, ale w ostatnim czasie nie składałem żadnej dyspozycji, nie byłem w oddziale banku, nie przekroczyłem limitu karty kredytowej i nie zapomniałem o spłacie karty.

Nie ukrywam, że się przestraszyłem i niezwłocznie zadzwoniłem do banku. W zeszłym roku opisywałem podobną sytuację z Bankiem Millennium, ale z tą różnicą, że wtedy przypadkiem przycisnąłem w aplikacji mobilnej reklamę kredytu. Tym razem żadnej czynności nie wykonałem. Wprawdzie w ogólnym e-mailu BIK zaznacza, że „jeśli jesteś klientem tej instytucji lub miałeś z nią kontakt, to możliwe, że jest przygotowywana dla Ciebie oferta”, ale – gdybym to zignorował – to wypaczyłbym sens posiadania alertów.

Zadzwoniłem więc na infolinię, aby wyjaśnić sprawę (i ewentualnie zablokować swój dowód osobisty). Po krótkiej weryfikacji dowiedziałem się, że moje dane weryfikował osobisty doradca z mojego miasta, prawdopodobnie w celu przedstawienia jakiejś oferty. Podano mi numer telefonu do tej pani i poproszono, aby to z nią wyjaśnić sprawę.

Trochę uspokojony zadzwoniłem pod wskazany numer i… okazało się, że ta pani mnie nie sprawdzała w żadnej bazie. Domyślacie się chyba, że ciśnienie natychmiast mi podskoczyło. Pani Kasia, bo tak miała na imię, obiecała sprawę wyjaśnić (bo skoro mam do niej numer, to jednak coś musi być na rzeczy) i oddzwonić.

Co dwie panie Kasie, to nie jedna

Po jakimś czasie usłyszałem upragniony dzwonek telefonu. Co ciekawe, numer pani Kasi został w moim telefonie zakwalifikowany jako… „podejrzenie spamu”. Wychodzi na to, że Santander Bank często nęka …eee zapoznaje klientów ze swoją ofertą.

Okazało się, że w Santander Banku pracują dwie osoby o imieniu Katarzyna i identycznym nazwisku, a ja otrzymałem numer do nie tej Kasi, co trzeba. Błędna Kasia wygrzebała dla mnie numer dobrej Kasi i grzecznie przeprosiła za kłopot.

Ja – już trochę spokojniejszy – zadzwoniłem pod nowy numer i usłyszałem, że faktycznie byłem sprawdzany pod kątem potencjalnej oferty. Co ciekawe, żadnej oferty ostatecznie nie usłyszałem, więc albo mam tak fatalną zdolność kredytową, albo… sam nie wiem, po co ktoś grzebał w moich danych.

Cała historia okazała się zabawna, ale początkowo się przestraszyłem i poświęciłem trochę swojego czasu na jej wyjaśnienie. Postanowiłem więc zapytać w Biurze Prasowym Santander Banku o to, czy w dowolnej chwili możemy być sprawdzeni przez dowolnego pracownika banku w BIK-u? Jeżeli tak, to trochę by to wypaczało sens alertów BIK. Czego się dowiedziałem? Oczywiście nie mogłem uzyskać odpowiedzi bezpośrednio, ale przekazano sprawę dalej. Bank założył dla mnie reklamację i mi na nią odpowiedział.

„Nasz pracownik wysłał zapytanie marketingowe do BIK. Zrobił to, żeby przygotować dla Pana atrakcyjną ofertę. Nie wyraził Pan sprzeciwu na przetwarzanie danych w celu marketingowym. Dlatego pracownik mógł przygotować dla Pana tę ofertę. Jednak nie było to niezbędne, ponieważ mógł to wykonać na podstawie danych, które mamy naszym systemie. Przepraszam bardzo, że ta sytuacja Pana zaniepokoiła”

– wyjaśnia mi pani Adrianna odpowiedzialna za obsługę reklamacji. Czyli pewnie mój opiekun chciał mi zaproponować zwiększony limit na karcie, rozłożenie jakiegoś zakupu na raty lub po prostu pożyczkę z karty. Wykazał się jednak nadgorliwością i niepotrzebnie sprawdził mnie w BIK-u, wywołując przy okazji u mnie stan przedzawałowy. Dostałem też zapewnienie, że:

„Informacje o zapytaniu marketingowym nie mają wpływu na ocenę Pana zdolności kredytowej. Inne banki nie widzą tych zapytań. Dzisiaj skorygowałam wpis o zapytaniu. Nie jest już ono widoczne na Pana raporcie”.

Czyli nie powinno to mieć wpływu na moją zdolność kredytową, ale na wszelki wypadek wpis został usunięty. A skoro został usunięty, to jednak jakiś ślad po nim gdzieś był. Okazuje się, że zgłoszenie sprzeciwu na przetwarzanie danych w celu marketingowym zyskało właśnie kolejną zaletę. Nie tylko bank nie będzie nam podsuwał bardziej lub mniej potrzebnych ofert, ale też nie będzie mógł wysyłać zapytań do BIK-u o nasze dane. Zapytałem też (na wszelki wypadek), czy można zgłosić taki sprzeciw, ale jednocześnie zachować swoją kartę kredytową. Okazało się, że tak:

„Jeśli złoży Pan sprzeciw na przetwarzanie danych w celach marketingowych, karta kredytowa pozostanie otwarta. Sprzeciw nie ma na to wpływu”.

Zachęcam banki do trochę rzadszego zaglądania do baz w BIK-u. Przecież o swoich klientach wiedzą z pewnością wystarczająco wiele, aby z nimi porozmawiać telefonicznie o ofercie. Dodatkową weryfikację w BIK-u zawsze można zastosować już na etapie składania wniosku kredytowego. Wtedy bank będzie miał pewność, że klient jest zainteresowany, a klienta nie przestraszą niespodziewane alerty BIK.

W przeciwnym razie banki po raz kolejny (po dziwnych autoryzacjach transakcji, wysyłaniu linków w SMS-ach i denerwującej autoryzacji telefonicznej, gdy to bank do nas dzwoni) będą nas uczyły niebezpiecznych zachowań. W końcu, gdyby ktoś miał kilka produktów w różnych bankach i z każdego raz na jakiś czas otrzymywał alerty BIK, to bardzo szybko, podświadomie, zacznie je ignorować. I niewykluczone, że kiedyś zignoruje alert, który uruchomili oszuści.

Zdjęcie główne: Biuro Prasowe Santander Banku z przeróbką własną