Akcje są dziś drogie czy tanie? Bardzo wysokie wyceny akcji na światowych giełdach, ryzyko bańki spekulacyjnej spółek technologicznych oraz strachy geopolityczne – czy w takiej sytuacji lokowanie pieniędzy w akcje to dobry pomysł? Po drugiej stronie mamy jednak szanse na spadek stóp procentowych oraz szansę na przyspieszenie wzrostu gospodarki, co mogłoby rozkręcić jeszcze hossę. Oto pięć wykresów, które pokazują, gdzie dziś jest rynek akcji

Artykuł powstał w ramach płatnej współpracy edukacyjnej z Saxo Bank

„Be invested by Saxo”

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

200 lat historii rynków kapitałowych pokazuje, że do tej pory w długim terminie bycie akcjonariuszem największych światowych koncernów było najbardziej opłacalnym sposobem lokowania pieniędzy. Przy czym „w długim terminie” oznacza interwały co najmniej 20-letnie, bo dopiero taki czas inwestowania powoduje wypłaszczenie się trendów (baniek spekulacyjnych, krachów i zmienności wynikającej z cykli gospodarczych).

W zależności od metodyki wyliczeń analitykom wychodzi, że średnia stopa zwrotu z posiadania akcji największych światowych koncernów dwu-trzykrotnie przekracza poziom inflacji (czyli wynosi 7-8% rocznie, ostatnio jest to bliżej 10-11% rocznie). Powody są dwa: po pierwsze koncerny stają się coraz większe i coraz nowocześniejsze (a więc coraz bardziej rentowne i efektywne w przerzucaniu inflacji na klientów – patrz wykres poniżej), a po drugie… ceny akcji są wyrażone w coraz mniej wartym pieniądzu, a więc coraz wyższe.

Trudno więc wyobrazić sobie inwestowanie antyinflacyjne bez udziału akcji. Jedyny kłopot polega na tym, że dziś ceny tych akcji wydają się ekstremalnie wysokie i rodzi się pytanie: czy to jest dobry moment, by w ogóle mieć akcje. Oczywiście: przy założeniu, że inwestujemy stopniowo i systematycznie (w stałych porcjach) działa uśrednienie ceny zakupu i ból wynikający z wysokich cen jest mniejszy.

Ale jeśli przyjmiemy, że inflacja przez najbliższych wiele lat będzie podwyższona, może lepiej zgarniać bezpieczne 4-5% rocznie z odsetek od obligacji? Jeśli spojrzeć na zadłużenie świata to trudno nie obawiać się podwyższonej inflacji, bo przecież rządy nie mogą już walczyć z nią poprzez podnoszenie do wysokich poziomów stóp procentowych. W takim wypadku budżety nie wytrzymałyby kosztów odsetek.

Czytaj więcej o tym: To może być początek nowej ery w inwestowaniu, która potrwa kolejnych 20-30 lat – prognozuje Jim Grant, znawca rynku obligacji i historii finansów. A jeśli ma rację?

Akcje drogie czy tanie? Pięć wykresów

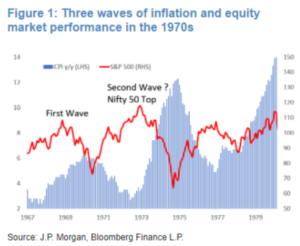

Dziś chcę pokazać kilka wykresów, które być może pomogą Wam podjąć decyzję. Czy ewentualne utrzymywanie się inflacji na dość wysokim poziomie (lub jej falowanie) może zaszkodzić cenom akcji? To pewnie zależy od tego, na jakich poziomach to falowanie by się odbywało, ale historia pokazuje, że wysoka inflacja raczej nie służy cenom akcji.

Tyle, że inflacja – nawet jeśli będzie falowała i nie będzie chciała spaść do poziomów sprzed pandemii – wcale nie musi zawędrować tak wysoko, by sprawdziły się wykresy z przeszłości (w latach 70. zeszłego wieku inflacja w pierwszej fali zawędrowała do poziomu 6%, ale w drugiej i trzeciej – aż do 12-14% rocznie). Postęp technologiczny i spadek uzależnienia świata od paliw kopalnych może spowodować, że wyskoki inflacji będą mniejsze.

Jeśli przyjmiemy takie założenie, to czas ustalić, czy przypadkiem nie mamy teraz bańki spekulacyjnej, która może lada moment pęknąć. Wzrosty cen akcji niektórych spółek (vide NVIDIA) są szokujące, ale jeśli weźmiemy trzyletnie kroczące stopy zwrotu z amerykańskiego indeksu akcji, to dojdziemy do wniosku, że… bywało drożej. Pękanie baniek spekulacyjnych odbywało się zwykle dopiero wtedy, gdy trzyletnie stopy zwrotu z akcji dochodziły do 100%. Dziś są w rejonach 30-40%

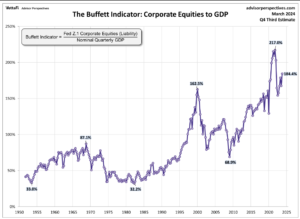

Ale na drugiej szali jest „wskaźnik Buffetta”, który mierzy wielkość amerykańskiego rynku akcji w stosunku do wielkości gospodarki. Pokazuję go „poza limitem”, jako ciekawostkę. Jeśli rynek akcji rośnie znacznie szybciej niż gospodarka, może to być oznaką bańki. Buffett mówi, że odczyt na poziomie 100% oznacza „sprawiedliwe ceny”, jeśli zaś jest bliższy 70%, to akcje są notowane po okazyjnych cenach. Jeśli jest gdzieś w pobliżu poziomu 200%, to inwestorzy „igrają z ogniem”. Wskaźnik ten znajduje się obecnie w pobliżu dwuletniego maksimum, na poziomie prawie 190%.

Wskaźnik Buffetta nie jest pozbawiony wad. Ignoruje to, ile pieniędzy amerykańskie firmy zarabiają za granicą i nie bierze pod uwagę tego, jak stopy procentowe mogą zmienić wyceny firm. Sam Buffett przyznał, że to bardzo prosta metryka, która ma swoje ograniczenia.

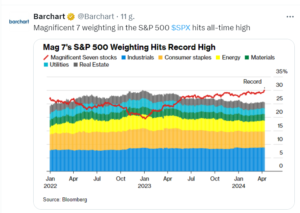

Zaraz, zaraz, ale czy w ogóle jest sens posługiwać się indeksami, skoro rynek jest kompletnie zdefragmentowany i mamy wąską grupę spółek, które go ciągną w górę? Rzeczywiście, jeśli spojrzymy na wykres koncentracji zysków generowanych przez spółki giełdowe, to widać, że nigdy prosperity nie była tak „wąska”. No, prawie nigdy – ostatnio zdarzyła się aż taka w czasie Wielkiej Depresji. Poniższy wykres obrazuje wartość rynkową 10% największych spółek w amerykańskim indeksie akcji w porównaniu do całej reszty.

Udział największych spółek technologicznych w indeksie amerykańskiej giełdy przebił już wszelkie sufity. Ale to wcale nie musi oznaczać bańki spekulacyjnej. Może być tak, że po prostu to te spółki najbardziej skorzystają na rewolucji sztucznej inteligencji. Może się okazać, że AI będzie niezbyt „demokratyczną” kopalnią zysków. Jeśli korzyści z tej rewolucji zgarną tylko największe koncerny, to może wcale nie są aż tak bardzo przeszacowane?

No dobrze, ale przecież nikt nam nie każe kupować akurat tych 10% najwyżej wycenianych spółek technologicznych. Możemy też kupować akcje niżej wycenianych firm z innych sektorów. Powiem więcej – niektórzy uważają, że to jest dobry moment, by w portfelach mieć raczej akcje z rynków wschodzących, niż rozwiniętych. Bo są po prostu znacznie niżej wyceniane. Owszem, być może częściowo wynika to z faktu, że nie są Teslami czy Apple’ami, ale różnice w wycenach są znacznie wyższe, niż wynikałoby to z „jakości” spółek.

O tym, czy akcje są tanie czy drogie, inwestorzy dyskutują przez całe życie. Nie sposób tego oszacować z całą pewnością, bo sytuacja w światowej gospodarce jest dziś taka, jakiej nigdy nie widzieliśmy. Nie umiemy przewidzieć, jaki będzie wpływ rewolucji AI na zyski spółek giełdowych (i których). Do tego dochodzi wzrost ryzyka geopolitycznego i deglobalizacja (która też może zmienić układ sił).

Ratunkiem na pewno nie jest schowanie wszystkich pieniędzy w banku i przeczekanie (choć w niepewnych czasach część kasy musi być pod ręką, płynność is king, niezależnie od kosztów). Po pierwsze dlatego, że ta sytuacja może potrwać jeszcze kilka, kilkanaście lat, a po drugie – jeśli inflacja będzie męcząca, to trzymanie pieniędzy w banku zwyczajnie będzie oznaczało utratę ich realnej wartości. Przynajmniej część z nich trzeba próbować przed inflacją „zaimpregnować”.

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

Dywersyfikacja, czyli gdzie mieć pieniądze w niestabilnych czasach

Ponieważ nie znamy przyszłości, to lekarstwem jest dywersyfikacja – zainwestowanie części pieniędzy w akcje, a części w obligacje, można też część włożyć w nieruchomości, a część w złoto. Przechowywanie pieniędzy na rynku kapitałowym – w funduszach inwestycyjnych, ETF-ach, akcjach giełdowych spółek, obligacjach rządowych i korporacyjnych – jest oczywistym pomysłem na dywersyfikację, ale należy pamiętać, że wartość takich inwestycji może się wahać – pieniądze fizycznie są rozsiane w wielu miejscach (a konkretnie – w bankach-depozytariuszach lub w spółkach), także poza Polską.

———————–

ZAPROSZENIE: materiał promocyjny Saxo Banku

Inwestowanie w akcje oraz obligacje z całego świata (a także w ETF-y) umożliwia platforma inwestycyjna Saxo Bank, która oferuje niezłe oprocentowanie niezainwestowanych pieniędzy na koncie (zwłaszcza tych większych).

Uwaga! Dla czytelników „Subiektywnie o Finansach” specjalna oferta: każdy, kto otworzy rachunek w Saxo Banku do końca maja br. i wpłaci środki w dowolnej wysokości w ciągu 30 dni od założenia rachunku, otrzyma możliwość inwestowania w produkty finansowe, takie jak: akcje, ETFy, obligacje, kontrakty futures i opcje, bez prowizji przez trzy miesiące (zwolnienie dotyczy wartości prowizji do maksymalnej kwoty 250 EUR lub jej równowartości w innych walutach). Oferta jest dostępna tylko dla czytelników „Subiektywnie o Finansach” – aby poznać szczegóły KLIKNIJ TUTAJ.

———————–

Jest jeszcze jedna opcja – nie najłatwiejsza, ale coraz popularniejsza – przechowanie pieniędzy w zagranicznym banku. Wtedy pieniądze są pod stabilną i przewidywalną jurysdykcją. Napisałem, że nie jest to opcja najłatwiejsza, bo niewiele jest zagranicznych instytucji finansowych, które chętnie przyjmują w swoje klientowskie szeregi nierezydentów, czyli osoby niemieszkające i niepracujące w danym kraju.

Również tę możliwość można przetestować w Saxo Banku, który jest bankiem inwestycyjnym, a więc dostarcza platformy służące do inwestowania pieniędzy, ale jednocześnie jest tradycyjną instytucją finansową z placówkami rozsianymi na całym świecie. Nie udziela kredytów i nie wydaje kart płatniczych, więc trudno go uznać za bank uniwersalny, ale do przechowywania pieniędzy się nadaje – zwłaszcza że duńska jurysdykcja jest powszechnie uznawana za bezpieczną i stabilną. Jak wpłacić tam pieniądze, jak wypłacić, w jakiej walucie to zrobić – więcej na ten temat przeczytasz tutaj,

———————

Artykuł jest częścią akcji edukacyjnej dotyczącej bezpiecznego przechowywania i inwestowania pieniędzy za granicą, której Partnerem jest Saxo Bank. To duński bank działający w bezpiecznej jurysdykcji, który zgromadził ponad 100 mld dolarów aktywów klientów. Depozyty w nim umieszczone, jak w każdym unijnym banku, są chronione do 100 000 euro przez duński krajowy fundusz gwarancyjny. Bank oferuje wsparcie techniczne i obsługę w języku polskim, raport podatkowy oraz lokalny numer IBAN dla wpłat w złotych. Sprawdź globalne rozwiązania dla Twoich pieniędzy | Saxo Bank (home.saxo)