mBank ogłasza ponad miliard złotych straty za 2021 r. i… rusza do decydującego wyścigu z frankowiczami. Już co trzeci kredytobiorca frankowy w tym banku żąda w sądzie unieważnienia umowy kredytowej. Tak wysoki odsetek zbuntowanych frankowiczów to dla każdego banku byłby już dobry powód, by pomyśleć o ugodach. Tyle że rzeczywistość nie pomaga. Do uratowania dla mBanku jest jakieś 5-6 mld zł, o ile program ugód się powiedzie. Jaka jest na to szansa?

mBank ogłosił właśnie, że w ostatnim kwartale zeszłego roku miał aż 1,6 mld zł straty netto. To efekt nowych rezerw tworzonych w związku ze sporami sądowymi z frankowiczami. W całym 2021 r. mBank odnotował prawie 1,18 mld zł straty netto.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

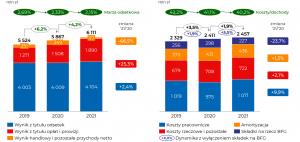

To już drugi z rzędu kiepski rok w mBanku, który jeszcze do 2019 r. systematycznie przynosił akcjonariuszom nieco ponad miliard złotych czystego zysku rocznie. Czasem był to miliardzik i 10 mln zł na dokładkę, czasem 100 mln zł na dokładkę, a czasem i 300 mln zł (jak w 2018 r.). Dywidend nie było, ale niemiecki akcjonariusz Commerzbank mógł być zadowolony.

W 2020 r. dobre czasy nagle się skończyły. A w zasadzie zakończyli je frankowicze. Już w tamtym roku rezerwy na możliwe porażki sądowe z kredytobiorcami walutowymi kosztowały mBank cały zysk (zostały z niego symboliczne 104 mln zł). A 2021 r. było jeszcze gorzej, bo mBank zjechał niemal 1,2 mld zł pod kreskę. To oczywiście nie oznacza, że bank jest zagrożony. Ma 13,7 mld zł kapitału własnego (jakieś 4-5 mld zł powyżej poziomu, którego wymaga polski nadzór bankowy).

Zresztą jego podstawowa działalność rozwija się w rekordowym tempie. Bank „tłucze” regularnie miliard złotych na kwartał zysku z odsetek (przy wyższych stopach będzie pewnie więcej, bo na razie marża odsetkowa w mBanku nie jest wyśrubowana – 2,1%) i już prawie pół miliarda złotych kwartalnie na prowizjach. Mało jest banków, które „golą” klientowskie owieczki tak skutecznie (może w oddzielnym artykule pokażę, jak to się robi – np. prowizjami nakładanymi na przedsiębiorców za przelewy wewnętrzne, w ramach banku).

Czytaj też: mBank rusza na wojnę o klientów. Czy „ikona możliwości” może się udać?

Gdyby nie rezerwy, to w 2021 r. mBank miałby mniej więcej 1,5 mld zł zysku na czysto. A przecież najlepsze czasy (wyższe stopy procentowe i wyższa marża odsetkowa) dopiero przed branżą bankową. Zaś mBank jest jak dobrze naoliwiona maszyna, która na wyższych stopach skorzysta w stosunkowo dużym stopniu. W ciągu pięciu lat z powiększył portfel kredytowy z 87,5 mld zł do 121,5 mld zł, zaś wartość depozytów klientów – z 91,5 mld zł do 160 mld zł.

Czas na program ugód z frankowiczami. Żeby ratować, co się da

W tej dobrze naoliwionej maszynie zgrzyta tylko jeden element – portfel kredytów frankowych. Jakkolwiek bank go systematycznie zmniejsza, to w dalszym ciągu jest to 9,1 mld zł pożyczonych w ramach indeksacji do obcej waluty. Prezes mBanku Cezary Stypułkowski należał zawsze do największych wśród bankowców krytyków jakiegokolwiek uznawania racji frankowiczów, ale sytuacja zmusiła go do zmiany zdania.

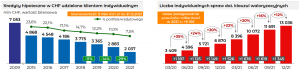

mBank ma bowiem na głowie prawie 13 400 sądowych sporów z frankowiczami, opiewających na 3,5 mld zł (plus jeden pozew zbiorowy z udziałem prawie 400 frankowiczów). Przez rok ta góra roszczeń więcej niż się podwoiła, zaś z kwartału na kwartał przyrasta o kolejne niecałe pół miliarda złotych.

Wyroków prawomocnych jest jeszcze mało, ale orzecznictwo jest raczej ustabilizowane i 96% spraw na rynku wygrywają klienci. mBank „goni” więc napływ pozwów rezerwami, których wartość wynosi już 4,1 mld zł – czyli ponad jedną trzecią wartości portfela.

Z tego 3,1 mld zł to rezerwy na ewentualne przegrane w sądach, zaś miliard to rezerwa na nowy pomysł mBanku – ugody z frankowiczami. Bank na razie zaoferował ugody grupie 1278 klientów (z ogółu 30 000 frankowiczów, z których 13 000 jest już w sądach). Ale wartość utworzonej rezerwy sugeruje, iż według banku z ugody może skorzystać jedna trzecia mBankowych frankowiczów.

Bank najwyraźniej liczy na to, że dzięki takiemu „układowi” uda się uchronić przed dalszym przyrostem spraw w sądach, którego dziś bank nie może wykluczyć. Bank najwyraźniej postanowił spróbować „zainwestować” miliard złotych w program ugód, żeby rozbroić potencjalną bombę, której wartość wynosi co najmniej trzy-cztery razy tyle.

Czytaj też czy proponowane przez mBank ugody są fajne: Ruszają ugody w mBanku. Nasz czytelnik ma problem: czy to się opłaca? Pomagamy ocenić propozycję ugody z mBanku

Kosztowne kontrpozwy, czyli bank kupuje los na loterię

Stawką w grze jest zysk mBanku za kolejne dwa-trzy lata. Gdyby udało się dogadać ze wszystkimi frankowiczami, którzy jeszcze nie są w sądzie, mBank kosztem 2 mld zł (z czego połowę już wrzucił w rezerwy) pozbyłby się kłopotliwego problemu. W przeciwnym razie jego finanse będą krwawiły dalej i ani w 2022 r., ani w 2023 r. jego akcjonariusze mogą nie zobaczyć ani złotówki zysku netto.

mBank stara się zwiększyć swoje szanse w tej grze. Orężem mają być kontrpozwy dotyczące zwrotu pieniędzy za bezumowne korzystanie z kapitału. Bank wytoczył je już 2500 klientom, którzy starają się o unieważnienie swoich umów. Bank „zainwestował” w te – i przyszłe – kontrpozwy niemałą gotówkę, bowiem utworzył na ten cel aż 86 mln zł rezerwy.

Na pozór działanie to głupie, bo na razie sądy raczej wyśmiewają tego typu roszczenie banku („kliencie, unieważniłeś kredyt hipoteczny, więc zapłać nam za bezumowne korzystanie z kapitału tak, jakbyś wziął kredyt gotówkowy”), ale ja tę ofensywę – zwłaszcza, że nie dotyczy tylko mBanku, bo podobnie robi np. Bank BPH oraz Bank Millennium – rozumiem jako działanie odstraszające dla tych, którzy jeszcze nie zdecydowali, czy iść do sądu czy w ugodę.

Zanosi się na bardzo ciekawe miesiące w mBanku, których stawką będzie 5-6 mld zł przyszłych zysków lub strat banku. Czas niestety nie jest przyjazny dla ugód z frankowiczami, bo WIBOR jest coraz wyżej, a to właśnie na kredyt oparty na tej stawce najczęściej zamienia się kredyt frankowy. Albo więc mBank będzie musiał proponować coraz bardziej atrakcyjne warunki przewalutowania, albo musi się liczyć z mniejszą skutecznością swoich starań.

Czytaj więcej o tym: Czy Bank Millennium zaczyna wygrywać wyścig z frankowiczami?

W mBanku ogólnie z tymi ugodami może być pewien problem, bo wcześniejsza – bardzo ostra pod adresem frankowiczów – retoryka prezesa Cezarego Stypułkowskiego dziś sprawia, że wielu kredytobiorców idzie na udry z bankiem w sprawie franków nawet nie dla pieniędzy (do wzięcia jest zwykle kilkaset tysięcy złotych), ile dla uzyskania cennego skalpu.

Czy nie jest już za późno na program ugód z frankowiczami?

Na razie dość precyzyjnie realizuje się scenariusz, który narysowałem jakiś czas temu. Banki czekały z ugodami do ostatniej chwili i startują do nich dopiero wtedy, kiedy nie mają już nic do stracenia. Jeśli w sądach jest 30% kredytów udzielonych przez dany bank, to koszt ugody jest znacznie mniejszy – nawet gdyby trzeba było je zaoferować każdemu kredytobiorcy (a to musi brać pod uwagę bank startujący z ugodami) – niż nicnierobienie. I właśnie w takim momencie jesteśmy.

Czytaj moją prognozę z początku 2020 r.: Banki utworzyły już ponad miliard złotych rezerw na franki. Co się musi stać, żeby chciały się dogadać z klientami?

Pytanie brzmi, czy banki do tego wniosku nie doszły zbyt późno. Co prawda Bank Millennium ma już pewne sukcesy na niwie ugód, podobnie jak PKO BP, który ogłosił, że zawarł ich już ponad 10 000, ale za wcześnie jeszcze powiedzieć, czy takiemu np. mBankowi – przez program ugód – uda się uratować choćby te kilka miliardów złotych, które w sprawie frankowej zostały jeszcze do uratowania.

Z całą pewnością wzrosty prowizji w mBanku – widoczne w dochodach banku z tego tytułu – są spowodowane m.in. tym, że bank zdaje sobie sprawę z kosztów „frankowego interesu” i próbuje zminimalizował ich wpływ na bieżące wyniki finansowe. De facto więc za całą operację w pewnej części płacą akcjonariusze (oddala się wizja dywidendy), ale w dużej – klienci mBanku wyciskani wyjątkowo surowo prowizjami.

Czytaj też: mBank idzie do Canossy? Kredytobiorcy dostali list: „zmiana zasad”

Czytaj też: Wyniki ING: lepiej mieć akcje banku niż lokatę w banku?

————-

Skorzystaj z bankowych promocji, sprawdź „Okazjomat Samcikowy”

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

——–

Chcesz porady w sprawie oszczędności? Zapisz się na newsletter Samcika i jego Ekipy!

Jeśli masz pytania dotyczące swoich oszczędności, chciałbyś uzyskać moją poradę, to zapisz się na newsletter „Subiektywnie o Finansach”. Do subskrybentów od czasu do czasu wysyłam specjalny e-mail, w którym informuję, w jaki sposób odbiorcy newslettera będą mogli uzyskać na wyłączność moją poradę dotyczącą swojej sytuacji finansowej w czasie kryzysu koronawirusowego. Jak uzyskać poradę na wyłączność? Kliknij tutaj, zapisz się na mój newsletter i bądźmy w kontakcie!

——–

Nasz podcast: Czy pożyczanie pieniędzy dużym firmom może ochronić oszczędności przed inflacją?

W tym odcinku podcastu „Finansowe sensacje tygodnia” skupiamy się na tym, jak ochronić pieniądze przed inflacją. Wśród długoterminowych inwestycji, które na to pozwalają, są akcje spółek dywidendowych, obligacje skarbowe, obligacje emitowane przez przedsiębiorstwa, nieruchomości, metale szlachetne… Dziś przyglądamy się obligacjom korporacyjnym. Ile można zarobić? Dlaczego takie obligacje mogą być ochroną przed inflacją? Jakie jest ryzyko? Ile trzeba mieć pieniędzy, żeby zainwestować? W odpowiedzi na te pytania pomaga nam Szymon Gil z Domu Maklerskiego Michael / Strom, największego niebankowego domu maklerskiego (i czwartego na rynku w ogóle), który oferuje obligacje korporacyjne zarówno na rynku pierwotnym, jak i wtórnym. Zapraszam do posłuchania podcastu pod tym linkiem.

W tym odcinku podcastu „Finansowe sensacje tygodnia” skupiamy się na tym, jak ochronić pieniądze przed inflacją. Wśród długoterminowych inwestycji, które na to pozwalają, są akcje spółek dywidendowych, obligacje skarbowe, obligacje emitowane przez przedsiębiorstwa, nieruchomości, metale szlachetne… Dziś przyglądamy się obligacjom korporacyjnym. Ile można zarobić? Dlaczego takie obligacje mogą być ochroną przed inflacją? Jakie jest ryzyko? Ile trzeba mieć pieniędzy, żeby zainwestować? W odpowiedzi na te pytania pomaga nam Szymon Gil z Domu Maklerskiego Michael / Strom, największego niebankowego domu maklerskiego (i czwartego na rynku w ogóle), który oferuje obligacje korporacyjne zarówno na rynku pierwotnym, jak i wtórnym. Zapraszam do posłuchania podcastu pod tym linkiem.

zdjęcie tytułowe: KrakenImages/Usplash, mBank